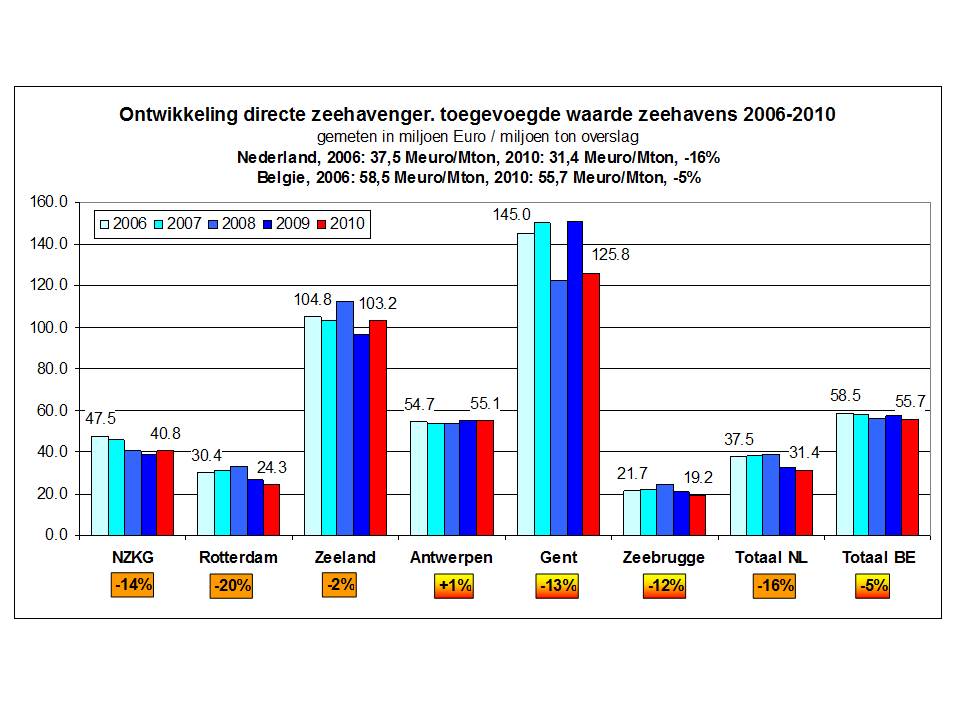

In 2012 was het weer zover: de havens van Rotterdam en Amsterdam boekten elk een winst van 2% in het overslagvolume. Ondanks het sombere economische klimaat goed te verklaren, want de twee havens behoren tot de top-5 van Europa en bieden dus schaalvoordelen. Maar medio maart was er ook een debat in het NRC Handelsblad over wat we als Nederland nu precies hebben aan al deze overslag. Verdwijnt een flink deel van dit volume aan containers of bulk niet direct over de grens, en doen we in Nederland alleen de overslag en het transport? De economen weten dat we uiteraard ook hieraan verdienen (zo’n 1,5 eurocent over elke 1 euro aan doorgevoerde goederenstroom). De uitdaging is om dit bij de burger tussen de oren te krijgen, want die ziet alleen de vrachtwagens op de weg. Belangrijk wordt om aan te tonen wat we als maatschappij aan zeehavenoverslag verdienen, want met de forse uitbreiding van de containeroverslag in Rotterdam, Antwerpen en Hamburg ligt er een harde concurrentieslag in het verschiet. Overslag van goederen in de havens levert daarnaast niet veel directe werkgelegenheid op. Laten we eerst eens wat cijfers op een rij zetten. Zowel in Nederland (door de Erasmus Universiteit Rotterdam) als in België (door de Nationale Bank) wordt jaarlijks berekend wat de directe toegevoegde waarde is van de zeehaven-gerelateerde activiteiten (overslag, transport, procesindustrie met aan/afvoer, expediteurs, etc.) in de verschillende havens. Het is logisch dat Rotterdam als grootste Europese haven ook de hoogste toegevoegde waarde kent. Interessanter is om de toegevoegde waarde per miljoen ton overslag in kaart te brengen. Als we dit doen voor de drie grootste havens in Nederland en België, zien we dat Gent en Zeeland Seaports met resp. 126 en 103 Meuro/Mton in 2010 het meeste voor de economie lijken op te leveren. Rotterdam blijft achter met ‘slechts’ 24 Meuro/Mton, terwijl Antwerpen met 55 Meuro/Mton ruim 2 x zoveel toegevoegde waarde oplevert. Deze verschillen zijn wel verklaarbaar. Zeeland en Gent kennen relatief veel procesindustrie, terwijl Antwerpen en Rotterdam weliswaar een concurrerende containeroverslag kennen, maar Rotterdam meer basis (petro)chemische industrie kent en Antwerpen juist meer specialistische. De ontwikkeling van 2006 tot 2010 zegt meer dan absolute aantallen. In de drie Nederlandse havens was er een daling van 16%, en in de drie Belgische was deze daling slechts 5%. Dat is een opmerkelijk verschil. Waarom weten de Belgische havens in de laatste jaren duidelijk meer directe toegevoegde waarde vast te houden dan de Nederlandse? Het antwoord daarop is lastig, maar wel relevant voor de Nederlandse logistieke concurrentiepositie. Het lijkt erop dat Antwerpen de laatste jaren succesvol is geweest in het vasthouden en aantrekken van industriële activiteiten rondom de haven, en wellicht kunnen we daar als Nederland nog van leren. Ik pleit er daarom voor om de te genereren toegevoegde waarde naast het overslagvolume zwaarder te laten wegen in het nationale zeehavenbeleid, en niet alleen in de havens zelf maar ook in het achterland.