In het afgelopen logistieke jaar is door veel logistieke dienstverleners in Nederland de weg omhoog verder ingezet. De stijging van het vrachtvolume in contract logistiek nam toe, maar dit jaar is deze stijging versterkt doorgezet. Een analyse van de Top 100 logistiek dienstverleners editie 2016 van Kees Verweij.

De historische lage dieselprijzen waren hierbij een steuntje in de rug voor veel dienstverleners, alhoewel de contractprijzen over de hele linie onder druk bleven. Dit laatste kwam mede door het steeds wijdere gebruik van tendering om tot uitbesteding te komen. Tendering biedt echter ook kansen om via innovaties in logistieke processen en technologieën de klant voor je te winnen. Deze logistieke winnaars vindt u traditiegetrouw terug in de jaarlijkse editie van de Top-100 logistieke dienstverleners.

De zojuist uitgekomen 2016 editie van de top-100 geeft u wederom een compleet overzicht van de belangrijkste ‘movers and shakers’ in de Nederlandse logistieke contractmarkt, gerangschikt op het aantal logistieke medewerkers in Nederland. Voor het eerst is in de ranglijst waar mogelijk een onderscheid gemaakt tussen het aantal vaste en flexibele medewerkers, waarbij de laatsten vaak bij seizoen pieken worden ingezet. Dit heeft geen grote gevolgen gehad voor de top-3, want DHL Supply Chain/Freight Forwarding en DB Schenker Logistics staan net als in 2015 op nr. 1 en 2. Op nummer 3 vinden we een nieuw bedrijf: XPO Logistics. Dit Amerikaanse bedrijf heeft in 2015 het Franse Norbert Dentressangle overgenomen, waarvan de Nederlandse dochter ND Logistics vorig jaar op nr. 5 stond. Een volledige buitenlandse top-3 dus.

Voordat ik verder ga met een analyse van de verschuivingen in de top-100 licht ik graag de samenstelling toe. Regelmatig wordt mij de vraag gesteld waarom niet alle transportbedrijven in deze top-100 staan. Zo ontbreken koeriers en express bedrijven als Fedex en UPS, spoor- en binnenvaartvervoerders, bulkvervoerders en verhuisbedrijven. De reden is dat we ons in deze top-100 specifiek willen richten op die bedrijven die actief zijn in de contract-, groupage- of distributielogistiek in Nederland. De logistieke dienstverleners op deze lijst regisseren vaak een deel van de ketens voor hun klanten, vaak met specifieke Value Added Logistics activiteiten in de warelhouses.

De focus op Nederland betekent tevens dat bedrijven met forse activiteiten in Oost-Europa, zoals Raben Transport, Ewals Cargo Care en E. van Wijk Transport, er qua positie relatief bekaaid vanaf komen in deze top-100. Tenslotte werken vooral middelgrote partijen ook meer en meer samen in netwerken, zoals Trans-Mission, TeamTrans en DHB Logistics. Echter, om dubbeltellingen te voorkomen zijn de netwerken van samenwerkende zelfstandige logistieke dienstverleners en transporteurs niet meegenomen. Een uitzondering is de Fritom Groep, omdat dit één organisatie is met verschillende werkmaatschappijen. Tenslotte is het ook goed om te vermelden dat de ranglijst wordt samengesteld op basis van de informatie die we van de bedrijven zelf krijgen, en dat er geen aanvullend onderzoek plaatsvindt.

Als we naar de complete top-10 kijken hebben acht bedrijven een buitenlandse moeder. Alleen nr. 5 Bakker Logistiek en nr. 10 CEVA Logistics hebben hun hoofdkantoor in Nederland. Voor Bakker Logistiek is het trouwens een primeur: voor het eerst is het bedrijf in aantal vaste werknemers in Nederland de grootste logistieke dienstverlener van ons land met Nederlandse wortels. Het bedrijf is gespecialiseerd in transport en warehousing van food en aanverwante producten, een groeiende markt waarin veel consolidaties plaatsvinden en ook relatief veel medewerkers in dienst zijn. Ook net buiten de top-10 zijn met Nabuurs, Peter Appel Transport en Simon Loos drie food specialisten te vinden. De grootste stijger in de top-100 van nr. 86 naar nr. 16 is Partner Logistics, een specialist in koel en verssegment met verschillende cold stores in Nederland.

Ook Jan de Rijk (van nr. 16 naar 11), CB Logistics (van nr. 30 naar 18), Dachser Nederland (van nr. 31 naar nr. 21), GVT Group of Logistics (van nr. 36 naar nr. 26), Emons Group (van nr. 40 naar nr. 29) en Neele-Vat Logistics (nr. 39 naar nr. 30) zijn opvallende stijgers in de top-30. De belangrijkste binnenkomers in de top-100 zijn naast XPO Logistics op nr. 5 Imperial Logistics op nr. 42, Zandbergen Transport op nr. 44 en Nunner Logistics op nr. 50. Imperial Logistics is een Zuid-Afrikaanse logistieke dienstverlener die al enige jaren actief is in de containerbinnenvaart op de Rijn en in expeditie via dochter Lehnkering. Het bedrijf heeft in 2015 Van den Anker Logistics overgenomen, en breidt hiermee haar dienstverlening in verpakte chemicaliën verder uit. Zandbergen Transport combineert het vervoer van food en bouwmaterialen, en Nunner Logistics is de voorzetting van JCL Logistics, dat op nr. 51 stond in de lijst van 2015. De belangrijkste trend in de top-100 is dus de opmars van bedrijven in het food en fresh marktsegment, waarin ook relatief veel medewerkers actief zijn.

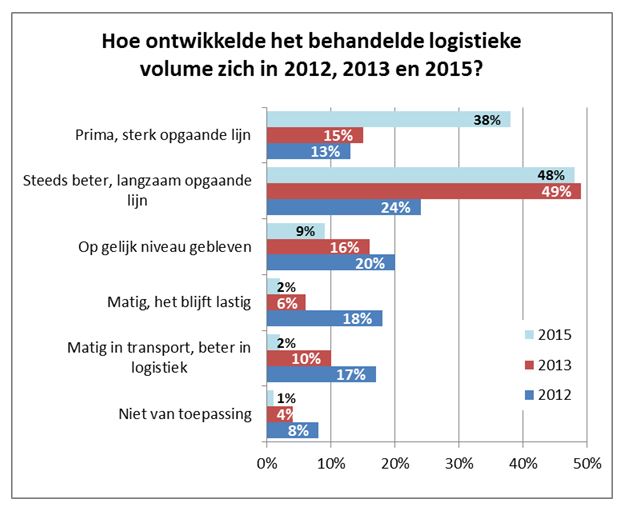

Naast het verzamelen van de data voor de top-100 van 2016 hebben we de afgelopen maand ook een korte enquête gehouden onder de deelnemende logistieke dienstverleners. Deze enquête kende een aantal vragen die ook in eerdere jaren gesteld waren, daardoor kunnen we enkele belangrijkste trends benoemen. Er waren 81 deelnemers aan de enquête, voornamelijk logistieke dienstverleners uit de doelgroep (90%) en daarnaast enkele verladers en expediteurs (10%). Net iets meer dan de helft van de respondenten had een directiefunctie (51%), terwijl verreweg de meeste andere respondenten managementfuncties hadden. Het eerste opvallende resultaat van de enquête was dat 86% van de respondenten een opgaande lijn in het transportvolume zag in 2015, terwijl dit in 2013 64% en in 2012 nog maar 37% was. Fors meer volume en optimisme in de sector dan in de jaren 2013 en 2012 dus, en een indicatie dat de bedrijven uit de top-100 er aanmerkelijk beter voor staan dan in 2012.

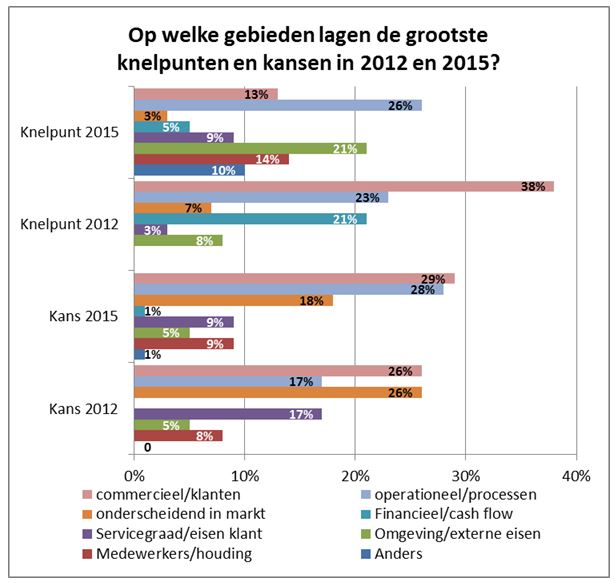

Een tweede vraag in de enquête ging over knelpunten en kansen die de respondenten in de dagelijkse logistieke praktijk tegenkwamen. Deze vraag is in 2012 ook gesteld, en dat maakt een analyse van de trend mogelijk. De grootste kansen lag afgelopen jaar in het winnen van klanten (29%) en het optimaliseren van logistieke processen (28%), terwijl dat in 2012 meer op het onderscheidend vermogen in de markt lag (toen 26%, nu 18%) lag. De nadruk lijkt nu iets meer te liggen op verbeteren van logistieke processen, waarschijnlijk omdat dienstverleners meer succes hebben in het aantrekken van klandizie. Deze trend is ook te zien in het belangrijkste knelpunt dat dienstverleners noemen in 2015, dat zijn eveneens de operationele processen (26%) terwijl dat in 2012 nog de commercie was (38%). Opmerkelijk in 2015 is dat dienstverleners veel meer externe invloeden (21% tegen 8% in 2012) als knelpunt noemen, dit kan bijvoorbeeld wet- en regelgeving zijn.

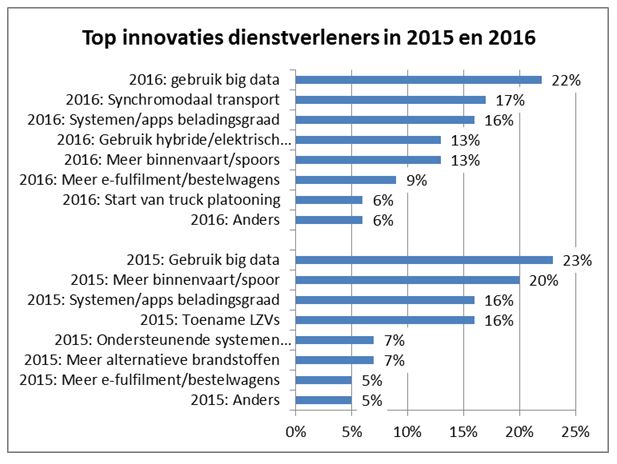

Op welke innovaties zetten logistiek dienstverleners in voor 2015 en 2016? De belangrijkste innovatie is het gebruik van Big Data in de logistiek. Big Data kan voor veel doelen worden ingezet, o.a. om de transportplanning steeds verder te verbeteren en samenwerkingen tot stand te brengen in de last-mile distributie. Zowel in 2015 (22%) als in 2016 (23%) wordt Big Data als de belangrijkste logistieke innovatie gezien, al is het verschil met andere innovaties maar beperkt. Het Congres van de Topsector Logistiek op 22 april 2016 heeft Big Data als centraal thema, dit past dus prima bij de mening van de markt. Het gebruik van spoor en binnenvaart en de ontwikkeling van synchromodale diensten om verschillende modaliteiten in te zetten is een belangrijk tweede cluster van innovaties. Daarnaast denkt 16% van de respondenten dat het gebruik van systemen en apps om de beladingsgraad door samenwerking verder op te voeren zowel in 2015 als 2016 de belangrijkste innovatie in de logistiek is/zal zijn.

De inzet van bestelwagens voor e-fulfilment is een innovatie die hierbij achterblijft, slechts 9% (2015) en 5% (2016) van de dienstverleners denkt dat het voor hun business een belangrijke innovatie is. Dit relatief lage percentage komt waarschijnlijk doordat deze markt grotendeels wordt bediend door express en koeriers bedrijven die niet in de top-100 worden meegenomen. Op dit vlak kan de komende jaren trouwens veel verwacht worden, want e-fulfilment bedrijven als Amazon en Alibaba kijken meer en meer hoe zij de hele fysieke logistieke keten zelf kunnen beheersen en uitvoeren. Tenslotte blijkt truck platooning zich nog te moeten bewijzen (6% dienstverleners voor 2016), en gaven verschillende dienstverleners nog alternatieve innovaties aan, zoals de spoordienst van/naar China. We vroegen ook na of de lage dieselprijs de start van innovaties tegenhoudt.

De meeste dienstverleners (66%) gaven aan dat dat geen invloed heeft, terwijl de minderheid denkt dat het een vertragende (21%) of versnellende (13%) invloed heeft. Tenslotte legden we de respondenten nog de open vraag voor welk kans/knelpunt ‘the big issue’ wordt voor de logistieke markt voor de komende jaren. Dit blijkt het verder verminderen van het aantal vervoerde m2 lucht te zijn, oftewel het verhogen van de beladingsgraad in het wegvervoer. Dit vraagt vaak een specifieke combinatie van oplossingen/diensten per marktsegment, omdat de beladingsgraad per deelmarkt anders ligt en om andere oplossingen vraagt. In nationale distributiemarkt is afstemmen van planningen bijvoorbeeld een mogelijke optie, terwijl in andere internationale markten dat lastiger te realiseren is en synchromodaal transport meer kansen biedt.

We komen aan het einde van de analyse, tijd voor conclusies. De top-100 van logistieke dienstverleners in 2016 is niet veel veranderd ten opzichte van 2015. Er zijn relatief weinig grote overnames geweest, alleen de overname van ND Logistics door XPO en Van der Anker door Imperial Logistics zorgen voor nieuwe namen in de bovenste 50. Ook zijn er minder faillissementen geweest onder de grotere bedrijven dan in eerdere jaren, dit strookt ook met de toename van het logistieke volume.

In de top-100 wordt het food en fresh segment meer en meer van belang, het aantal werknemers in Nederland stijgt hier ook meer dan gemiddeld. Dat er geen grote veranderingen zijn in de top-100 betekent echter niet dat logistieke dienstverleners hun activiteiten rustig kunnen consolideren. Het borrelt namelijk onder de oppervlakte, want verschillende partijen van buiten de sector zoals Amazon zijn zelf bezig fysieke logistieke netwerken op te zetten. Dit vormt een reële bedreiging voor de business in de komende jaren, want veranderingen kunnen opeens hard gaan. Daarnaast is er bij de meeste grote dienstverleners door de groeiende markt meer investeringsruimte, en de vraag is op welke kans je je kaarten moeten zetten om een voorsprong te nemen of niet achterop te raken. Kortom, verschillende gaten in de weg die logistieke dienstverleners richting de toekomst aan het rijden zijn, en het vereist volop stuurmanskunst om deze te vermijden!