Eén van de thema’s in de internationale supply chain context die sinds de start van de Corona-pandemie veel aandacht heeft gekregen is decentralisatie van supply chains. De reden is dat bedrijven in deze dynamische wereld niet meer alleen afhankelijk willen zijn van lange aanvoerketens vanuit andere continenten. Zeker in tijdens van crisis is de kans op verstoringen dan reëel, en dit hebben we het afgelopen jaar in verschillende sectoren gezien.

Het tekort aan mondkapjes in het voorjaar van 2020 staat ons nog vers in het geheugen. Om dit risico te verkleinen kunnen bedrijven hun keten decentraliseren, en een deel van de productie en/of voorraden dichter bij de Europese consument plaatsen. Hoewel dit geen nieuw onderwerp is, veel bedrijven keken hier immers al langer serieus naar als gevolg van geopolitieke ontwikkelingen en daarmee gepaard gaande handelsbarrières, zien wij in het afgelopen jaar een toegenomen interesse in decentralisatie. We geven allereerst aan welke decentralisatie strategieën bedrijven kunnen hanteren, en vervolgens wat de mogelijke impact daarvan gaat zijn op logistiek en industrieel vastgoed in Europa en Nederland.

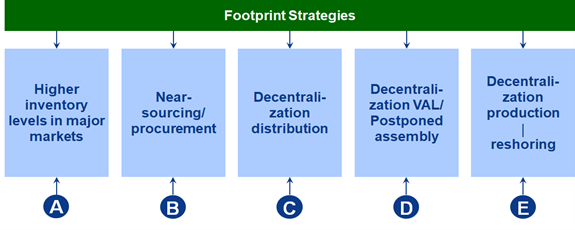

Internationale bedrijven kunnen verschillende strategieën hanteren voor decentralisatie van hun ketens. Als eerste wordt vaak gedacht aan reshoring van productie. Reshoring is het terugbrengen van productie naar de Noordwest Europese thuismarkt die ooit naar een ander werelddeel is verplaatst, meestal vanwege de lagere arbeidskosten. Deze reshoring kan ook voor een deel van de productie gebeuren, om zo het risico te spreiden. Wij verwachten op basis van recente gesprekken met internationale bedrijven dat deze vorm van decentralisatie de komende jaren beperkt zal blijven. De reden is dat de barrières voor productie reshoring vaak simpelweg te hoog zijn voor individuele bedrijven (kosten, beschikbaarheid leveranciers, beschikbaarheid van geschikte arbeid). We merken echter wel dat bedrijven meer interesse hebben gekregen in andere mogelijkheden voor decentralisatie. De focus ligt hierbij op decentralisatie van andere ketenactiviteiten dan productie, zoals eindassemblage of andere customization activiteiten.

Samengevat zien we dan het volgende:

Bron: Buck Consultants International

Hoewel decentralisatie van supply chains in menig boardroom op de agenda staat is decentralisatie zeker niet voor ieder bedrijf het best passende antwoord. Er bestaan verschillende barrières die het voor bedrijven moeilijk of onmogelijk kunnen maken om te decentraliseren, zoals gebrek aan een netwerk van lokale toeleveranciers, een krappe arbeidsmarkt of het feit dat het kostenverschil tussen de bestaande lage lonen locatie en Europa te groot is om de business case voldoende aantrekkelijk te maken. Een voorbeeld is de productie van complexe computergestuurde freesdelen, die door het snelgroeiende bedrijf 3D Hubs in Europa worden geïmporteerd. Productie in Europa is niet mogelijk, omdat in China en India veel capaciteit en kennis van CNC-freestechniek is, gekoppeld aan korte doorlooptijden en lage kosten. 3D Hubs kan zijn Europese klanten toch robuuste leveringen toezeggen doordat ze complete “visibility” in de hele keten heeft door implementatie van geavanceerde informatiesystemen. 3D Hubs kan zo in samenwerking met ketenpartners mogelijke vertragingen snel identificeren en oplossen, en heeft daarbij een cross-dock centrum in Amsterdam opgezet om snelle leveringen verder te faciliteren.

De markt voor logistiek vastgoed in Nederland is al jaren ‘booming’, en de afgelopen periode komt er jaarlijks 2 tot 3 miljoen m2 aan warehousing bij. De trend naar decentralisatie van supply chains draagt daar extra aan bij, waarbij de vraag naar zowel grotere (|Clipper Logistics) als kleinere warehouses en cross-dock centers (3D hubs) is. Logistieke vastgoedontwikkelaars spelen hierop in door steeds meer grotere warehouses verdeeld in kleinere units te ontwerpen, zodat meerdere gebruikers kunnen worden gefaciliteerd. Ook multifunctioneel ruimtegebruik wordt steeds meer een belangrijke factor, dit zien we nu vooral bij cityhubs maar op termijn kan dit ook in de haven van Rotterdam, waar de ruimte steeds schaarser wordt, gaan spelen.

Buck Consultants International verwacht dus geen grote hausse aan echte re-shoring van productieactiviteiten. Wel zien we dat bedrijven verschillende vormen van decentralisatie binnen de wereldwijde supply chains onderzoeken en zien we voorbeelden van bedrijven die dit in de praktijk brengen. Als dit doorzet dan zal dit de vraag naar flexibel ingericht logistiek vastgoed positief blijven beïnvloeden in de komende jaren.

Dit artikel verscheen eerder in vakblad Logistiek Vastgoed- Nederland 2021.

![]()