Nederland beschikt over één van de grootste datacenterclusters in Europa met een capaciteit die momenteel fors groter is dan de nationale behoefte en bovendien de ambitie om verder te groeien. Het vormen van een visie op de wenselijkheid van verdere groei kan vanuit verschillende perspectieven worden beoordeeld, met mogelijk verschillende uitkomsten. Vanuit het perspectief van puur de Nederlandse gebruiker heeft verdere groei nauwelijks meerwaarde. De hoge snelheid van data-overdracht staat garant voor een uitstekende gebruikerservaring als een beroep wordt gedaan op datacenters elders in de Europese Unie. Zo beschouwd is er geen directe noodzaak om de Nederlandse datacentermarkt verder te laten groeien, maar dan moeten er wel alternatieven in het buitenland zijn.

De vestigingsmogelijkheden en de beschikbare elektriciteitsnet-capaciteit voor additionele datacenters zijn beperkt in Nederland, vooral in de Metropoolregio Amsterdam (MRA-regio, waar het merendeel van het aanbod momenteel is opgesteld, zie ook ‘Metropoolregio Amsterdam-brede Strategie Datacenters’). Voor groei zijn forse investeringen nodig en bovendien is er een aanzwellende NIMBY-discussie gaande in Nederland (landschapverstorende werking, hoge (groene) energieconsumptie). Dit roept de vraag op in hoeverre de markt geaccommodeerd moet worden in haar groeiambitie. Tal van overwegingen spelen hierbij een rol, en het vraagstuk kan vanuit verschillende perspectieven worden benaderd. Er zijn ruimtelijke overwegingen, economische overwegingen en telecominfrastructuur-overwegingen, maar er kan ook worden geredeneerd vanuit elektriciteitsnet-capaciteit of ecosysteem. BCI is door het Ministerie van Economische Zaken en Klimaat gevraagd om inzicht te geven in een aantal vragen met betrekking tot het economisch/innovatief belang van het verder kunnen groeien van de Nederlandse datacenter-sector vanuit het perspectief van een specifieke gebruikersgroep: Nederlandse bedrijven en instellingen. Dit om eventuele risico’s voor het behalen van de ambities uit de Nederlandse Digitaliseringsstrategie (NDS) tijdig in beeld te krijgen.

Datacenters zijn er niet op gericht om nationale markten te bedienen, maar opereren in een Europees/wereldwijd netwerk. Twee typen datacenters spelen een dominante rol in Nederland en Europa en hebben eigen vestigingsvoorkeuren: colocatie datacenters en hyperscale datacenters. In het Metropool Regio Amsterdam-datacentercluster gaat het vooral om het segment (internationale) colocatie, waar een grote verscheidenheid van (internationale) bedrijven hun servers in onderbrengen. Zij zitten graag in de Amsterdamse regio, vanwege de daar beschikbare unieke vestigingsfactor van hyperconnectiviteit. Dit is te omschrijven als toegang tot extreem snelle en betrouwbare wereldwijde digitale verbindingen, verzorgd door een veelheid aan onafhankelijk carriers, internet exchanges en een groot aantal vaak onderling verbonden datacenters. Binnen Europa kunnen alleen Frankfurt, Londen, Parijs en Dublin dit ook bieden, ook wel aangeduid als de FLAP-D markten. Samen hebben zij een draaischijf-functie: voor het efficiënt afhandelen van het Europese (en wereldwijde) internetverkeer en het verbinden van wereldwijde gebruikers, is de FLAP-D een ‘datarotonde’.

Ook hyperscale datacenters voelen zich thuis in Nederland. Per vestiging zijn dergelijke datacenters vele malen groter dan colocatie datacenters, en slechts een handvol voornamelijk Amerikaanse partijen als Google (vestigingen in Middenmeer en de Eemshaven) en Microsoft (Middenmeer) hebben voldoende (financiële) slagkracht om ze te realiseren. Een derde nog onbekende partij heeft aangekondigd een hyperscale datacenter in Zeewolde te willen bouwen op een kavel van 166 hectare en met een stroomverbruik dat ongeveer gelijk is aan dat van de gemeente Amsterdam. Voor hyperscale datacenters is het niet nodig om in een hyperconnectiviteits-gebied gevestigd te zijn, zij zijn vrijer in het selecteren van een vestigingslocatie. Wel vertrouwen zij op de internationale connectiviteit, die vanuit de FLAP-D markten voor geheel Europa wordt verzorgd en waarmee ze stevig (digitaal) verbonden zijn.

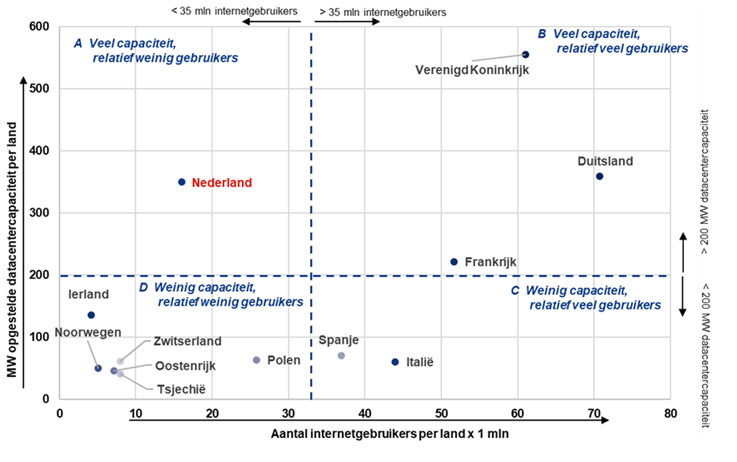

Als nationale omvang van de gebruikersmarkt wordt afgezet tegen nationale datacentercapaciteit, zijn in Europa vier typen markten te herkennen. Nederland is de enige markt waar veel colocatie datacenter-capaciteit (> 200 MW) wordt gecombineerd met relatief kleine gebruikersmarkten (zie toelichting). Nationaal gegenereerde vraag in Nederland is ruwweg het equivalent van 25%-35% van de Nederlandse datacentercapaciteit.

Toelichting gebruikersmarkten

Dit beeld ontstaat voor de vier onderzochte typen gebruikersmarkten én voor omvang van de data-economie

Gebruikersmarkten

Economie

Bron: BCI, 2021

Voor overgrote deel van de gebruikers is er geen noodzaak om dichtbij een datacentrum te zitten, en de verschillende verhoudingen van vraag naar en aanbod van datacenters per land laten zien dat dit in verschillende Europese landen ook de praktijk is. De kwaliteit van de digitale netwerkverbindingen en de snelheid waarmee data kan worden uitgewisseld maken dat de gebruikerservaring er nauwelijks onder leidt als datacenters in het buitenland worden gebruikt voor digitale dienstverlening. Voor datacenters zelf gelden andere wetten: vestiging in een cluster geeft voordelen als toegang tot een ecosysteem van talent en ervaring, maar vooral toegang tot zeer snelle, betrouwbare en robuuste digitale infrastructuur (hyperconnectiviteit). Toekomstige groei wordt daarom voorzien waar hyperconnectiviteit te vinden is: de FLAP-D markten. Er zijn in Europa geen sterke alternatieve locaties voor dit segment van datacenters. Hiermee reikt het belang van de FLAP-D steden, met haar internationale draaischijffunctie, veel verder dan de eigen nationale markten.

Geredeneerd vanuit Nederlandse bedrijven (gebruikers van datacenterdiensten), is er geen reden om aan te nemen dat hun digitaliseringsopgave in gevaar komt als de datacentercapaciteit niet in Nederland verder wordt uitgebouwd, maar elders in Europa. Niet alleen omdat afstand beperkte invloed heeft op gebruikerservaring, maar ook omdat:

Om in de toekomst eventueel meer op buitenlandse datacentercapaciteit te gaan vertrouwen (door de Nederlandse capaciteit niet verder uit te bouwen) moet wel aan een belangrijke voorwaarde worden voldaan. De garantie moet bestaan dat Nederlandse gebruikers toegang houden tot datacenters in de Europese Unie én dat de capaciteit in de EU voldoende groot blijft om Europese vraag te kunnen bedienen. Het lopende Europese GAIA-X project - dat er op gericht is om binnen de EU veilige toegang tot de ‘next generation’ van data-infrastructuur te garanderen - kan hierin een rol gaan spelen.

Binnen het relatief dichte Europese datacenternetwerk bestaat er vanuit gebruikersperspectief (bedrijven) geen noodzaak om fysiek nabij een specifiek cluster van datacenters gevestigd te zijn. Verdere groei van het Nederlandse cluster is daarom (vanuit het perspectief van de Nederlandse gebruiker) niet nodig maar het vraagstuk is breder; er moeten ook andere perspectieven worden onderzocht (ruimtelijk, economisch, telecominfra, elektriciteitsnetcapaciteit, ecosysteem). Als de Nederlandse datacentermarkt niet verder groeit, moeten gebruikers wél de garantie hebben dat de Europese datacentermarktcapaciteit verder kan groeien om de snel toenemende behoefte aan digitale dienstverlening bij te kunnen houden. In het segment colocatie zijn hiervoor vooral de FLAP-D markten in beeld. Voor het optimaal faciliteren van de Europese markt verdient het aanbeveling om in al deze markten verdere groeimogelijkheden te creëren.

Download BCI-onderzoek economische en innovatieve belang van verdere groei van de Nederlandse datacentersector voor Nederlandse bedrijven en instellingen: Verkenning relatie accommoderen datacentervraag en digitaliseringskansen