295 gevonden items

In de afgelopen drie jaar zagen we in rap tempo de kaart van het Nederlandse energienetwerk rood kleuren. In de meeste regio’s is er te weinig ruimte op het energienet om aan de vraag te voldoen. Ontstaat er nu een rem op gebiedsontwikkeling en wat betekent dit voor bedrijven?

Lees meer

De provincie Zuid-Holland heeft middels het programma Kansen voor West een financiële bijdrage van maar liefst €3 miljoen toegekend aan innovatiecampussen in de regio. De campussen brengen een innovatie-ecosysteem samen waarin bedrijven en kennisinstellingen samenwerken.

Lees meer

Het is de vraag die aan veel vergader- en bartafels wordt besproken: gaat artificial intelligence (kunstmatige intelligentie) de vastgoedadviseur vervangen? Zonder menselijk overzicht zijn objectiviteit, solide onderbouwing en compleetheid ver te zoeken, blogt René Buck.

Lees meer

De Belgische vastgoedmarkt zal dit jaar stabiliseren, zo verwachten leidende internationale logistiek vastgoedontwikkelaars, beleggers en experts. Dat zijn de conclusies voor België uit een Europees onderzoek van het logistieke en vastgoedadviesbureau Buck Consultants International onder de top van in Europa opererende logistiek vastgoedontwikkelaars en beleggers.

Lees meer

In 2024 zal de opname van de logistieke vastgoedmarkt terugvallen naar 1,7 miljoen m2, een halvering ten opzichte van 2022. Huren zullen in sommige regio’s wel nog doorstijgen. Dat zijn enkele conclusies uit het jaarlijkse onderzoek van logistiek- en vastgoedadviesbureau Buck Consultants International onder de top van de Nederlandse vastgoedontwikkelaars en -beleggers.

Lees meer

De Europese vrachttarieven voor weg- en pakketvervoer zullen de komende zes maanden met 8% stijgen. De mondiale zeevrachttarieven zijn stabiel op laag niveau, maar de luchtvrachttarieven zullen verder dalen met nog eens 5%.

Dit zijn de belangrijkste conclusies uit de Transport Monitor van het toonaangevende supply chain- en logistieke adviesbureau Buck Consultants International. Voor de tiende keer op rij gaf een expert-panel van verladers en producenten haar verwachtingen over de ontwikkeling van de vrachttarieven voor de komende zes maanden.

Lees meer

Op donderdag 12 oktober jl. nam René Buck deel aan de SCM Talkshow over Decentralization & Decarbonization.

Lees meer

Het verminderen van CO2 is voor veel bedrijven een topprioriteit. Maar in de keuzes voor de juiste opzet van productie- en distributienetwerken spelen dienstverlening, kosten en risico’s nog altijd een doorslaggevende rol. Dit zijn enkele conclusies uit een zeer uitgebreide studie waaraan zo’n 150 top-supply chain leiders uit Europa en de VS participeerden.

Lees meer

Steeds meer bedrijven verplaatsen fabrieken van China en Azië naar Europa en de VS. De helft van grote internationale bedrijven heeft dit al gedaan en nog eens de helft van de restgroep gaat dat de komende 3 jaren doen. Dat blijkt uit een onderzoek waarin zo’n 150 supply chain leiders van Europese en Amerikaanse bedrijven participeerden.

Lees meer

Een uniek consortium van 15 logistieke vastgoedpartijen heeft adviesbureau Buck Consultants International in de arm genomen om een verdiepend onderzoek uit te voeren naar de herontwikkelingsmogelijkheden van verouderde bedrijfslocaties (zogenaamde brownfields) voor toekomst-bestendige logistiek.

Lees meer

Deze week zijn bij Buck Consultants International (BCI) vier nieuwe medewerkers gestart. “Met deze nieuwe collega’s bouwen we ons succesvolle wervingsbeleid verder uit. De vier collega’s vormen een geweldige diverse mix qua inhoudelijke achtergrond, ervaring, geslacht en nationaliteit”, aldus een enthousiaste Elise Gerritsen

Lees meerForbes heeft voor de tweede keer een lijst opgesteld van beste adviesbureaus die in minimaal drie regio’s van de wereld actief zijn. De basis van het overzicht van in totaal 230 adviesbureaus wordt gevormd door beoordelingen van internationale bedrijven en collega-adviesbureaus. Vorig jaar stond BCI ook al op deze lijst; dit jaar staan 4 Nederlandse adviesbureaus in het Forbes overzicht.

Lees meer

Voor bedrijven die hun strategie willen herzien heeft Buck Consultants International een aanpak ontwikkeld ‘DE-5' Proprietary Framework for Value Chain Management. Een van de meest bekende financiële en economische media Bloomberg besteedt hier vandaag aandacht aan.

Lees meer

Logistiek speelt een cruciale rol in onze samenleving, maar is voor veel burgers vaak lastig op waarde te schatten. Kees Verweij, partner van Buck Consultants International, is samen met collega’s en met Logistiek.nl al jaren bezig om dit beeld via een top-100 van dienstverleners bij te stellen. De Top 100 Logistiek Dienstverleners van 2023 met aansprekende voorbeelden is op 6 juni gepresenteerd.

Lees meer

Herontwikkeling van verouderde zones op bedrijventerreinen naar moderne gebouwen voor met name logistiek vindt vaker dan gedacht en ook succesvol plaats. De intensiteit van het ruimtegebruik neemt met 84% toe; de werkgelegenheid verzevenvoudigt en verouderde gebouwen op vervuilde terreinen worden vervangen door toekomstbestendige en duurzame logistieke gebouwen.

Deze conclusies trekt het adviesbureau Buck Consultants International (BCI) uit een eerste verkenning van een 20-tal herontwikkelingsprojecten in West- en Zuid-Nederland.

Lees meer

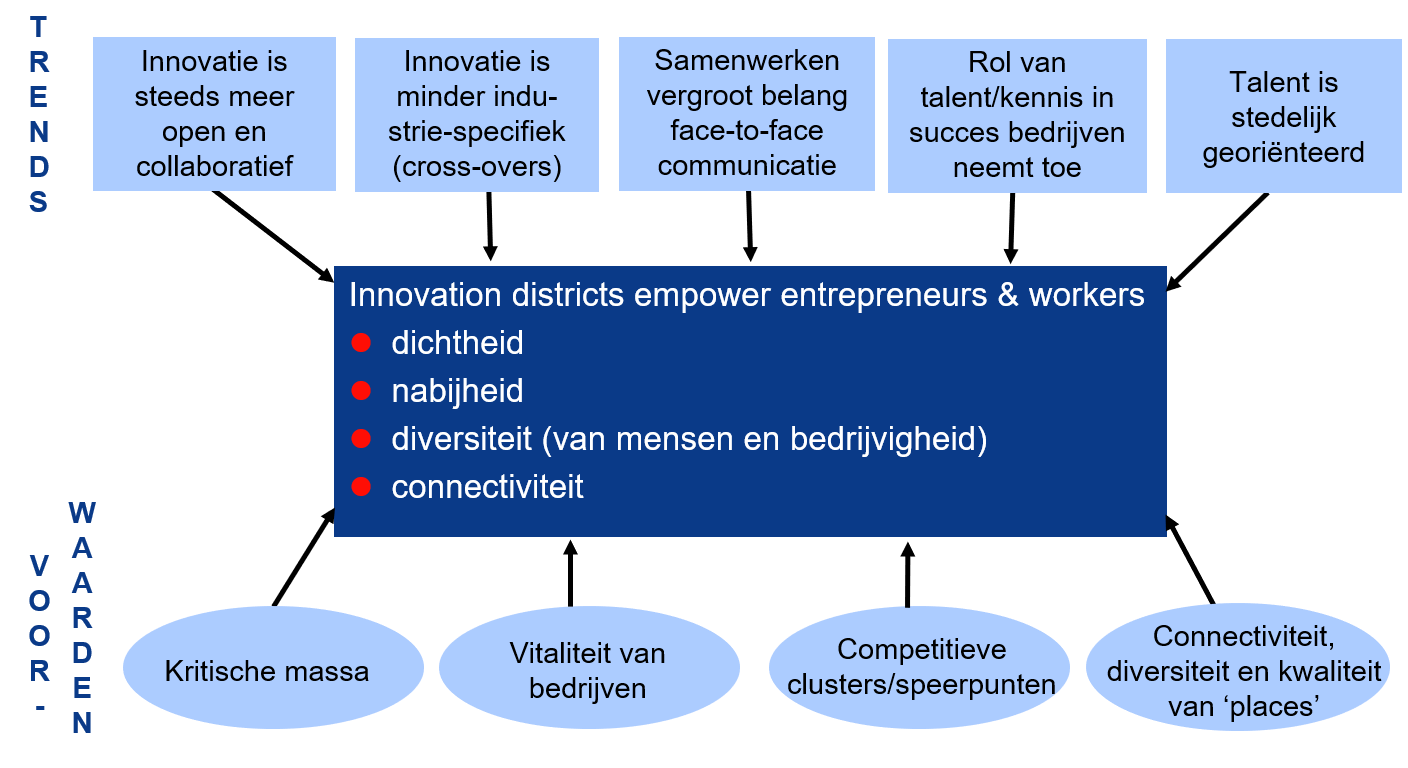

Naast de bekende science parken en campussen zijn innovatiedistricten als aansprekende innovatie-omgevingen in opkomst. Onderzoek van BCI brengt 17 in verschillende fasen zijnde innovatiedistricten in beeld.

Innovatie-omgevingen zijn inspirerende gebieden waarin bedrijven, kennisinstellingen en overheden samenwerken om een levendig innovatie-ecosysteem te ontwikkelen waarin bedrijven (klein en groot) – vaak gezamenlijk – werken aan het versneld op de markt brengen van producten, processen en technologieën.

Lees meer

Vergroenen van end-to-end toeleveringsketens is mogelijk zonder concurrerende kostenniveaus en klanten-service-eisen in gevaar te brengen.

Integratie van CO2-reductiedoelstellingen is in veel toeleveringsketens een realistisch doel, zonder enorme kostenstijgingen of verlaging van de klantenserviceniveaus te veroorzaken. Een volledige end-to-end benadering van én inkomend transport van materialen en componenten én het magazijn zelf én uitgaand transport naar de klanten is nodig om de beste resultaten te behalen.

Lees meer

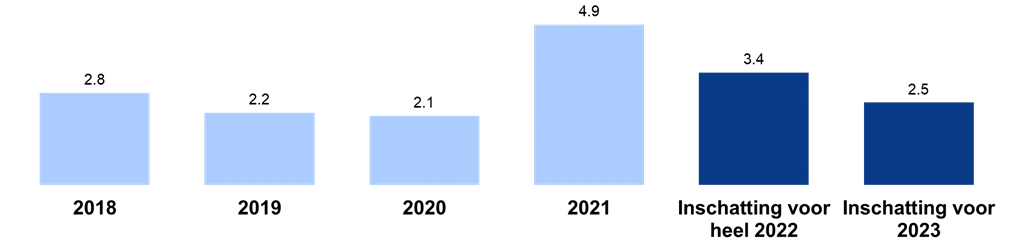

De juichstemming in de logistieke vastgoedsector is voorbij. Na coronajaren met veel vraag naar warehouses is de verwachte vraag naar logistiek vastgoed voor 2023 een bescheiden 2,5 mln m2, wat de helft is van topjaar 2021 (4,9 mln m2). Investeerders in logistiek vastgoed hebben te maken met snel gestegen financieringslasten, waardoor investeringen in logistiek vastgoed minder interessant zijn.

Dat zijn enkele conclusies uit het jaarlijkse onderzoek van Buck Consultants International onder de top 30 van logistieke vastgoedontwikkelaars en -beleggers. De deelnemende partijen representeren ongeveer 85% van de gerealiseerde distributiecentra.

Lees meer

Johan Beukema is recent managing partner geworden bij ons bureau. Hij leidt het team dat zich bezig houdt met vraagstukken rondom locatiekeuze, strategisch logistiek & science park vastgoed en optimalisatie van netwerk van vestigingen (distributie, kantoren, fabrieken). Johan is sinds 1999 verbonden aan ons en een ervaren expert op deze terreinen. Naast strategische advisering heeft Johan ook een groot aantal complexe implementatietrajecten geleid voor internationale bedrijven in diverse branches.

Lees meer

Van primair belang bij de uitrol van een netwerk van clean energy hubs is dat er een businesscase is voor ondernemers. Uit de evaluaties van bestaande clean energy hubs blijkt dat de afweging voor aanbod van de alternatieve brandstoffenmix (door een exploitant) of ondersteuning (door overheden) wordt gemaakt op basis van vier criteria: kosten, de technische stand van voertuigaandrijving en laadsystemen, de milieuwinst die te behalen valt en de snelheid van de marktontwikkeling nu en in de toekomst (zie onderstaande figuur).

Zonder dekkend netwerk van tank- en laadfaciliteiten voor schone brandstoffen en groene stroom is zero emissie mobiliteit in Nederland en haar binnensteden onmogelijk. Eén van de belangrijkste knelpunten is de juiste ruimte op strategische locaties voor deze zogenoemde clean energy hubs. Samenspel tussen gemeenten, provincies en Rijk is nodig om deze ruimte beschikbaar te krijgen.

Lees meer

Het gerenommeerde internationale zakenblad Forbes Magazine heeft bekend gemaakt dat het economisch, logistiek en vastgoedadviesbureau Buck Con-sultants International behoort tot de beste adviesbureaus ter wereld. Forbes heeft voor de eerste keer een lijst opgesteld van beste adviesbureaus die in minimaal drie regio’s van de wereld actief zijn. De basis van het overzicht van de in totaal 230 adviesbureaus wordt gevormd door beoordelingen van inter-nationale bedrijven en collega-adviesbureaus.

Lees meer

Regionale ontwikkelingsmaatschappijen (ROM’s) zijn een belangrijke uitvoeringsorganisatie van het ministerie van Economische Zaken en Klimaat (EZK) en de provincies. De taken van de ROM’s liggen bij financiering van het innovatieve MKB, business development, ecosysteemontwikkeling en internationalisering. De meerwaarde van de ROM’s - zo blijkt uit BCI-onderzoek - is gelegen in het feit dat zij als ‘verbinders’ en ‘kenners’ van het regionaal innovatie-ecosysteem fungeren.

Lees meer

Duurzame, gezonde voeding maakt in toenemende mate een deel uit van de levensstijl van consumenten. Aan de andere kant kiezen consumenten juist voor gemak waardoor maatschappelijk ongewenste ontwikkelingen plaatsvinden (CO2-uitstoot bestelbusjes, ruimtebeslag logistieke centra, etc.). Dit roept de vraag op: is inzet op verduurzaming van food logistiek dweilen met de kraan open of zijn er ook hoopvolle ontwikkelingen?

Lees meer

Nederland kent zo’n honderdvijftig initiatieven voor campussen, science parks, broedplaatsen, accelerators en makerspaces. Buck Consultants International presenteert er enkele en bespreekt de succesfactoren en de rol van vastgoed.

Lees meer

Buck Consultants International (BCI) stelt al ruim tien jaar lang de Top-100 van logistieke dienstverleners in Nederland samen. Dit gebeurt in nauwe samenwerking met logistiek.nl, het digitale logistieke platform van Nederland. De nieuwe Top-100 voor 2022 zal verschijnen op dinsdag 7 juni. Ook dit jaar zijn er weer verschillende verbeterslagen doorgevoerd, zo zijn naast de grotere bedrijven ook de “best-in-class” bij de MKB-ers op verschillende innovatiethema’s beloond met de maximale 5 sterren.

Lees meer

Alle Nederlandse zeehavens profileren zichzelf als dé waterstofhub van de toekomst. Zij hebben allemaal een eigen waterstofhub doelstelling, maar is er wel markt voor meerdere waterstofhubs? Waar richten de havens zich op? En hoe komt de rest van Nederland eigenlijk aan waterstof?

Lees meer

Waterstof krijgt in de verduurzamingsopgaven van bedrijven en de overheidsdoelen een steeds grotere rol. De voorziene hoofdbuisleidingensysteem (backbone) voor waterstof gaat de grote afnemers van waterstof voorzien, maar komt niet overal in Nederland. Hoe komen andere industrieën, bedrijven en logistieke hotspots dan aan waterstof? Regionale waterstofhubs vormen hierop het antwoord. Buck Consultants International onderscheidt 5 stappen om tot zo’n waterstofhub te komen.

Lees meer

De import, export en het binnenlandvervoer van versproducten groeit nog steeds en is binnen Europa vrijwel volledig weggeöriënteerd. De klanten in de versketens zoals de retail en de grote warenhuizen in binnen- en buitenland gaan in de komende jaren hogere eisen stellen aan de verduurzaming van vervoer in hun ketens. Maar hoe moet dat gaan gebeuren? Paul Bleumink van Buck Consultants pleit voor een Meerjarig Duurzaam Investeringsprogramma Verslogistiek.

Lees meer

De economie verdient veel meer prioriteit bij de collegevorming na de gemeenteraadsverkiezingen. Vooral het nijpende tekort aan bedrijfslocaties moet hoog op de agenda. ‘In gelul kun je niet werken.’

Lees meer

Meer dan 60 procent van de Europese en Amerikaanse bedrijven verwacht de komende 3 jaar een deel van hun Azië-productie terug te brengen naar Europa en de VS. Daarbij gaat het merendeels om beperkte volumes en vooral kritische componenten/producten. Eén op de vijf verwacht zelfs het merendeel van de productie terug te halen uit China en Azië.

Lees meer

Tijdens verjaardagen, brainstormsessies en webinars wordt volmondig het trefwoord digitalisering gebruikt. ‘We kunnen er niet onderuit, sterker nog: we doen het al’, schalt door zalen, kamers en cafés. Maar hoe passen we dat dan daadwerkelijk toe in transport en logistiek en wat is het overheidsbeleid hierin?

Lees meer

De Europese logistieke markt is vorig jaar gegroeid met een record percentage van 10% en voor dit jaar wordt een verdere groei van de opname tot bijna 34 mln m² verwacht. De logistieke markten in het VK, Duitsland en Frankrijk zijn nog steeds hot, niet alleen vanuit het perspectief van de huurders (hoge opname), maar ook vanuit het perspectief van beleggers: huurprijzen gaan stijgen en bruto aanvangsrendementen dalen.

Lees meer

Elise Gerritsen (54) wordt per 15 februari lid van het Directie Team van economisch, logistiek en locatie-adviesbureau Buck Consultants International. Haar taken betreffen Strategie-ontwikkeling en Implementatie.

Lees meer

Dit nummer staat in het teken van het dertigjarig bestaan van Transport & Logistiek. Aangezien ik dertig jaar terug nog de basisschoolleeftijd had, heb ik geen goed beeld van hoe de sector er toen uit zag. Wel is duidelijk dat de logistieke sector in de afgelopen tientallen jaren een enorme ontwikkeling heeft doorgemaakt.

Lees meer

De logistieke vastgoedmarkt bereikte in 2021 een recordopname van 3,6 mln m². Ruimteschaarste, arbeidsmarktkrapte en elektriciteitsnetproblemen zorgen dit jaar voor 10% minder vraag naar warehouses, ook voor megadistributiecentra. Logistieke topregio’s zijn Tilburg/Waalwijk, Venlo/Venray en de regio Rijn-mond-Rotterdam – in opkomst zijn regio’s buiten de Randstad en Zuid-Nederland. Voor dit jaar worden huurprijsstijgingen verwacht van 3,5 – 4%, met afnemende rendementen (onder de 4%).

Lees meer

In 2021 is een recordaantal van 25 megadistributiecentra geopend, terwijl er voor dit jaar ook alweer 19 in de pijplijn zitten. De 25 nieuwe centra hebben in totaal een oppervlakte van bijna 1.7 miljoen m² – er gaan naar schatting bijna 10.000 mensen werken. Favorieten in de afgelopen jaren blijken de regio Rotterdam-Rijnmond, Noord-Brabant en Limburg.

Lees meer

2022 is het derde jaar waarin het coronavirus het leven beheerste van alle Nederlanders. De vastgoedsector kijkt intussen met gemengde gevoelens terug op de marktontwikkelingen in het eerste regeerjaar van het kabinet Rutte-4, blogt René Buck.

Lees meer

De verwachte prijsstijging van pakketzendingen zal in Europa dit jaar tussen de 4 en 7% liggen (4-6% binnenland; 5-7 internationaal). Dat is een belangrijk resultaat van de zesde editie van de Transport Monitor van Buck Consultants International.

Lees meer

Kosten & baten. Ze zijn onmisbaar in de digitale economie. Maar hyperscale datacenters zijn ook groot en lelijk en de nieuwe regeringscoalitie zet zelfs vraagtekens bij de economische meerwaarde ervan. Een kleine rondgang langs de argumenten voor en tegen.

Lees meer

Nagedacht over de werklocaties van de toekomst wordt er al volop. Dat blijkt onder meer uit de door ROm, Stadszaken en Buck Consultants International georganiseerde webinars, waarin dieper wordt ingegaan op kantoorvestigingsmilieus rond OV-knooppunten, campusontwikkeling en de terugkeer van de moderne maakindustrie in de stad. De vraag na drie webinars is echter: welke lessen kunnen de geïnteresseerden meenemen naar de toekomst? Vakblad BT sparde met Rene Buck (directeur Buck Consultants Internationals) over de webinars. Wij vonden vijf lessen.

Lees meer

Zürich/Rotterdam, 21 december 2021 - Met een geïntegreerde visie, waarin een ambitieus economisch ontwikkelingsconcept wordt gekoppeld aan duurzame strategieën voor ruimtelijke planning, landschap en mobiliteit, heeft Team KCAP met Buck Consultants International de internationale prijsvraag voor het strategisch masterplan van de Keflavík Airport Area in IJsland gewonnen.

Lees meer

De vraag naar ruimte voor de vestiging van stadsdistributie hubs in Nederland neemt in rap tempo toe. Deze hubs zijn een essentiële schakel voor duurzame en toekomstbestendige distributie van via e-commerce bestelde producten aan consumenten in steden en regio’s. Gemeenten en regio’s móeten hierop met beleid en acties inspelen om het goederenvervoer in stedelijke gebieden te beheersen. Maar hoe? Daarvoor draagt BCI op basis van praktijkvoorbeelden verschillende oplossingen en strategieën aan.

Lees meer

In het nieuwe Meerjarenprogramma Infrastructuur, Energie en Klimaat is als één van de prioritaire projecten de Delta Corridor opgenomen. Dat is een nieuwe buisleidingenbundel tussen Rotterdam, het Chemiecomplex Chemelot en Noordrijn-Westfalen, die grondstofbuisleidingen combineert met transitieleidingen voor waterstof en CO2.

Lees meer

Wat zijn de uitdagingen voor projectontwikkelaars, beleggers en overheden bij de herontwikkeling van brownfields? Vastgoedmarkt-redacteur Erik Wiegerinck sprak hierover op de eerste dag van de Provada met verschillende belanghebbenden uit de logistieke vastgoed (zie kader voor deelnemers).

Lees meer

Brownfieldsontwikkelingen zijn door hun complexiteit vooral geschikt voor kleinschalige (stads)distributie, als het gaat om logistiek vastgoed. De grootschalige logistiek, zeker de XXL-distributiecentra, blijft hoofdzakelijk aangewezen op de uitgifte van nieuwe bedrijventerreinen.

Lees meer

Hoe ontwikkel je een succesvolle werkomgeving voor bedrijven in IT en Artificial Intelligence? Die vraag stond dinsdag centraal bij het webinar ‘Basisvoorwaarden voor een succesvolle campus’, georganiseerd door Stadszaken, ROm en Buck Consultants International. ‘Het moet niet het verhaal worden van de kathedraal in de woestijn.'

Lees meer

Door bevolkingsgroei, vergrijzing, toenemende e-commerce en stedelijke verdichting is er behoefte tot 2050 aan 15 miljoen vierkante meter voor stadsdistributie. Binnen de gemeentegrenzen van de veertig grootste Nederlandse steden moet hiervoor aan ruimte minstens 150 voetbalvelden bijkomen en in heel Nederland zo'n duizend.

Lees meer

Door bestaande logistieke terreinen en gebouwen maximaal te benutten en alleen selectief nieuwe grootschalige logistieke parken te realiseren kan de groei van de logistieke sector duurzaam worden ingepast in Nederland. Buck Consultants International heeft op eigen initiatief een kader hiervoor ontwikkeld, met uitgewerkte selectiecriteria en voorwaarden op elk van de drie ruimtelijke schaalniveaus: regionale planning van bedrijventerreinen; inrichting van logistieke bedrijventerreinen; de kavels/gebouwen van het distributiecentrum zelf.

Lees meer

Brede welvaart verbreedt economische ontwikkeling naar (ook) sociale ontwikkeling (bijvoorbeeld arbeidsmarkt, inclusiviteit) en omgeving (duurzame energie, ruimtelijke kwaliteit). Het brede welvaartsdenken staat inmiddels op tal van nationale, provinciale en gemeentelijke agenda’s. Maar waar zijn de concrete handelsperspectieven?

Lees meer

Steden nemen steeds meer maatregelen om het auto- en vrachtverkeer terug te dringen. Dit doen ze om (binnen)steden leefbaarder te maken en de uitstoot van CO2, stikstof en fijnstof terug te dringen. Tegelijkertijd blijft het van belang dat de bereikbaarheid van steden, voor zowel personen als logistiek, op peil blijft. Een actueel overzicht van succesvolle (en minder succesvolle) voorbeelden van autoluw beleid, met conclusies over wat wel of niet, en wanneer werkt.

Lees meer

Steeds meer ondernemers verduurzamen het transport en kiezen voor elektrische, zero emissie logistiek. De aanleg van laadinfrastructuur bij het logistieke bedrijf is daarbij essentieel. De maximale capaciteit van de energieaansluiting blijkt een bepalende factor in de business case voor het eigen laadplein, zo blijkt uit een door Buck Consultants International ontwikkelde tool voor logistieke locatie-eigenaren.

Lees meer

Voor de meeste bedrijven is het duidelijk dat nú de tijd is aangebroken om een nieuw langetermijnperspectief te ontwikkelen en het bedrijf voor te bereiden op mogelijke toekomstige verstoringen. Buck Consultants International heeft vijf strategische initiatieven gedefinieerd, die bedrijven kunnen nemen bij het voorbereiden van de productie footprint voor de toekomst.

Lees meer

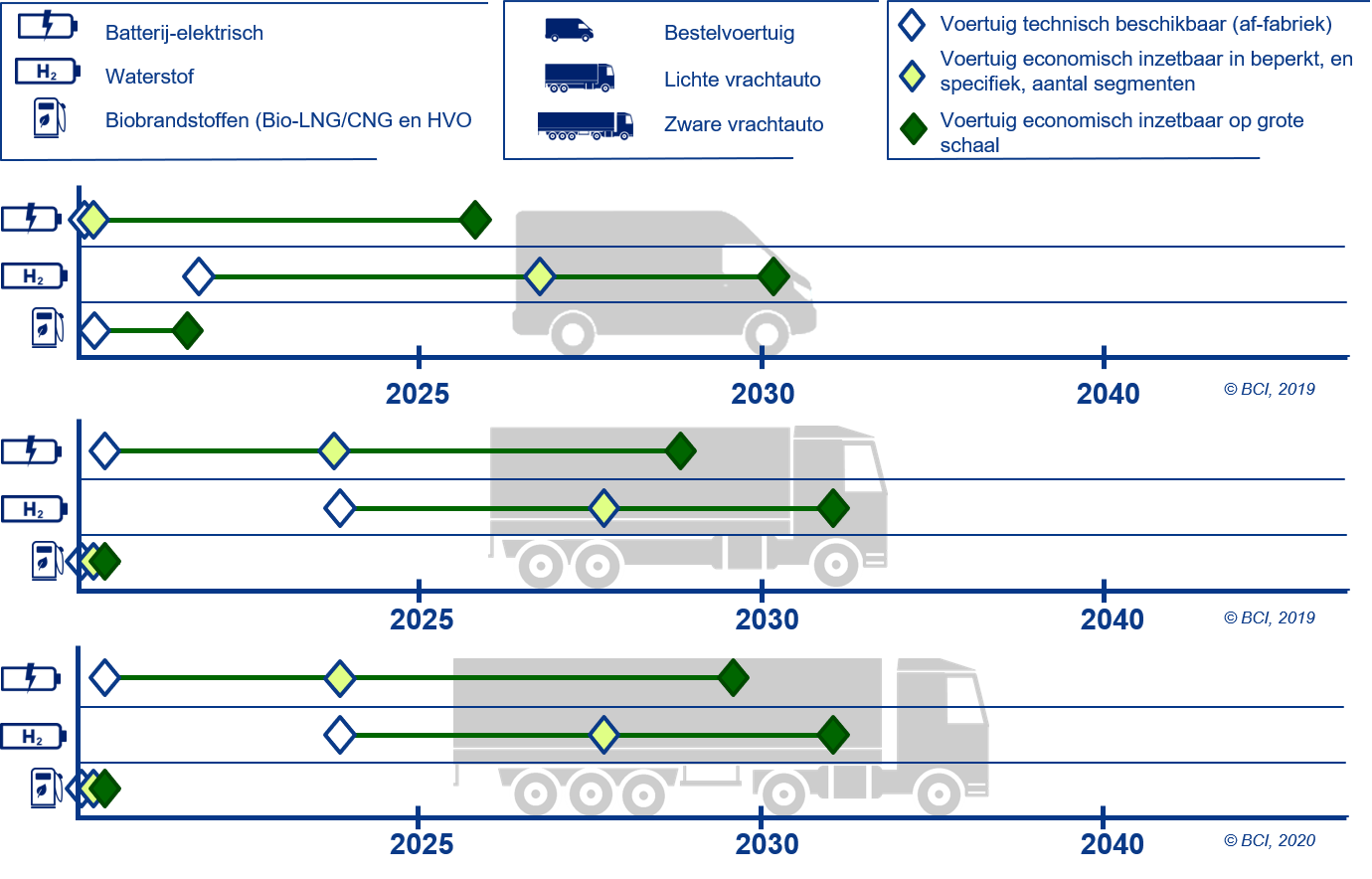

Een forse verlaging van de CO2 emissie uitstoot in het transport is van groot belang voor onze toekomst. De inzet van waterstof als brandstof gaat de komende decennia bij deze verduurzaming een essentiële rol spelen. Waarom gaat waterstof zo’n belangrijke rol als brandstof spelen, wat betekent dat voor de inrichting van de infrastructuur en transportketens en in welk stadium zitten nu de verschillende modaliteiten?

Lees meer

De top-100 van logistieke dienstverleners wordt al 20 jaar inhoudelijk door Buck Consultants International (BCI) samengesteld, en is inmiddels een instituut in Nederland geworden. De laatste jaren speelt de mate van innovatie bij dienstverleners een steeds grotere rol in de ranglijst. De top-100 wordt steeds meer door verladers gebruikt bij tenders om tot een eerste selectie van dienstverleners te komen. Hoe kan de ranglijst helpen bij het selecteren van dienstverleners die uw specifieke logistieke operaties het beste kan ondersteunen?

Lees meer

Hoe komt het dat Nederlandse scienceparken en techcampussen ineens zo gewild zijn bij internationale beleggers? Is de grote belangstelling goed of slecht nieuws voor de cruciale ecosystemen? Zes vragen aan René Buck, directeur van Buck Consultants International, toonaangevend consultant in dit specifieke vastgoedsegment.

Lees meer

Nederland ‘verdoost’, maar met het werkklimaat binnen is het vaak droevig gesteld. Autoriteiten stellen namelijk weinig eisen aan distributiecentra. Het huidige personeelstekort zet werkgevers onder druk om toch te innoveren.

Lees meer

Een van de belangrijkste internetknooppunten ter wereld is neergestreken in Rotterdam. Experts verwachten dat de regio daarmee ook meer datacenters kan verwachten. Over het nut daarvan bestaat discussie.

Lees meer

Nu (hopelijk) het einde van de pandemie nadert en de reisbeperkingen worden versoepeld, is het de vraag of we dit jaar nog naar vastgoedevents in het buitenland gaan, blogt René Buck.

Lees meer

Nederland beschikt over één van de grootste datacenterclusters in Europa met een capaciteit die momenteel fors groter is dan de nationale behoefte en bovendien de ambitie om verder te groeien. Het vormen van een visie op de wenselijkheid van verdere groei kan vanuit verschillende perspectieven worden beoordeeld, met mogelijk verschillende uitkomsten. Vanuit het perspectief van puur de Nederlandse gebruiker heeft verdere groei nauwelijks meerwaarde. De hoge snelheid van data-overdracht staat garant voor een uitstekende gebruikerservaring als een beroep wordt gedaan op datacenters elders in de Europese Unie. Zo beschouwd is er geen directe noodzaak om de Nederlandse datacentermarkt verder te laten groeien, maar dan moeten er wel alternatieven in het buitenland zijn.

Lees meer

Hoe hebben logistiek dienstverleners zich door de coronastorm heen weten te slaan? Zijn de volumes alweer terug op het oude niveau? Welke uitdagingen staan er verder bovenaan de strategische agenda? Het jaarlijkse marktonderzoek Top 100 Logistiek Dienstverleners geeft een inzicht in waar de sector staat en wat de verwachtingen zijn. Deel 2 van de onderzoeksresultaten.

Lees meer

Veel kantoorgebruikers bezinnen zich op hun huisvestingstrategie. Afhankelijk van type bedrijf, personeelssamenstelling en bedrijfsfilosofie zal elke kantoorhoudende organisatie moeten beslissen hoeveel en wat voor type kantoorruimte in relatie tot thuiswerken in de toekomst wenselijk is. Maar vooral ook wáár: blijven bijvoorbeeld de gebiedsontwikkelingen rond OV-knooppunten in trek, of komen door kostenbesparingen, afkeer van hoge gebouwen en gebrek aan social distancing-mogelijkheden, andere locaties meer in beeld: uitvalswegen, randen van de stad of langs de snelweg? Er lijkt heel wat te gaan veranderen post-Covid, maar is dat ook zo?

Lees meer

Het Amerikaanse bedrijf SHINE Medical vestigt haar Europese productie faciliteit in Veendam. In de hoogwaardige fabriek komen 200 mensen te werken. Buck Consultants International ondersteunde SHINE in haar locatiekeuze proces, waarbij 50 locaties in heel Europa zijn beoordeeld.

Lees meer

De aanleg van vier nieuwe buisleidingen tussen Rotterdam, Chemelot en Noordrijn-Westfalen voor het transport van C4-LPG, propeen, waterstof en CO2 levert voordelen op ten aanzien van veiligheid, economische groei en energietransitie. Dat blijkt uit een haalbaarheidsstudie die door Buck Consultants International is verricht in opdracht van het Ministerie van Infrastructuur en Waterstaat, Havenbedrijf Rotterdam en chemisch industrieterrein Chemelot.

Lees meer

Het vinden van geschikte locaties voor regionale e-fulfilment centers en last mile delivery hubs vormt een ‘stevige uitdaging’ voor de supermarktketens. Ook de pure online bezorgdiensten eisen steeds meer ruimte op in en aan de randen van steden. Is bundeling de oplossing voor het nijpende ruimteprobleem door de digitalisering van het boodschappen doen?

Lees meer

Eén van de thema’s in de internationale supply chain context die sinds de start van de Corona-pandemie veel aandacht heeft gekregen is decentralisatie van supply chains. De reden is dat bedrijven in deze dynamische wereld niet meer alleen afhankelijk willen zijn van lange aanvoerketens vanuit andere continenten. Zeker in tijdens van crisis is de kans op verstoringen dan reëel, en dit hebben we het afgelopen jaar in verschillende sectoren gezien.

Lees meer

Een goede samenwerking met je strategische logistiek dienstverlener begint al tijdens het selectieproces. Het spreekt dan ook voor zich dat je daarbij niet over één nacht ijs mag gaan. Toch is het allesbehalve evident om de juiste keuze te maken. Zo is het best mogelijk dat je in de zeer gefragmenteerde markt van logistiek dienstverleners al snel het bos door de bomen niet meer ziet. Carlo Peters, principal consultant bij Buck Consultants International geeft alvast enkele waardevolle tips die helpen om een doelgericht selectietraject op te zetten en zo de strategische dienstverlener te spotten die het best bij je past.

Lees meer

Het leek zo mooi. Met forse bijdragen uit het nieuwe Nationale Groeifonds ('Wopke-Wiebes-fonds') eindelijk een schaalsprong maken in binnenstedelijk bouwen op locaties die goed door openbaar vervoer ontsloten zijn. Maar van deze plannen is nog niks terecht gekomen, blogt René Buck, directeur Buck Consultants International.

Lees meer

Al dertig jaar zit ik in het vak van logistiek en transport en is er in die tijd binnen de branche veel veranderd. In mijn begintijd was er nog vaak sprake van een verlader als opdrachtgever en een ‘huisvervoerder’ als dienstverlener die braaf van A naar B reed met standaard typen trucks (euronorm 1 en 2). We zien nu onder invloed van technologische ontwikkelingen, zoals het opkomen van digitale opties, in combinatie met verduurzaming een ware ‘stille’ transitie in de vervoerswereld optreden.

Lees meer

EINDHOVEN - Een recordaantal buitenlandse bedrijven overweegt, mede door corona, om naar Brabant te komen. Dat stelt de Brabantse Ontwikkelings Maatschappij (BOM). Die ziet niet alleen kansen voor Brabant, maar ook obstakels. Zoals corona zelf.

Lees meer

Het gerenommeerde internationale zakenblad Forbes Magazine heeft bekend gemaakt dat Buck Consultants International staat op haar 2021-lijst van beste adviesbureaus in Amerika. Op basis van beoordelingen door opdrachtgevers en collega-adviesbureaus is een lijst van 230 adviesbureaus samengesteld, waarbij Buck Consultants International één van de 3 Nederlandse adviesbureaus is.

Lees meer

Het lijkt er op dat de tweede en derde covid-19 golf nog weinig echte economische consequenties heeft voor de meerderheid van de logistiek dienstverleners in Nederland. De logistieke sector bewijst flexibel te zijn en doet het volgens Kees Verweij, partner bij Buck Consultants, best aardig in de nieuw maatschappij. "Wat ik zo hoor in de sector is dat de omzetten in 2020 een dipje maakten maar inmiddels in 2021 weer op peil zijn. Krimp in de ene markt wordt opgevangen door groei in andere markten."

Lees meer

De coronatijd werpt nieuw licht op de discussie over reshoring en nearshoring, het terug- en dichterbij halen van productie uit lagelonenlanden. Hoeveel risico willen bedrijven in de toekomst lopen? Levert een terugkeer van buitenlandse productie daadwerkelijk banen dichtbij huis op?

Lees meer

De vraag ‘hoe in de toekomst om te gaan met thuiswerken’ is voor veel bedrijven een uitdaging. Het antwoord is niet alleen van groot belang voor de betreffende bedrijven, de optelsom van al die beslissingen heeft ook grote invloed op de kantorenmarkt, blogt René Buck.

Lees meer

Door alle wereldwijde geopolitieke spanningen en protectionistische maatregelen, met daaroverheen de pandemie, is globaal zaken doen er niet gemakkelijker op geworden. Dan maar local4local gaan produceren lijkt een oplossing, voor reshoring blijken echter maar weinig bedrijven het benodigde lef te hebben. Vooralsnog althans. De Europese politiek broedt op tal van maatregelen om het mondiale speelveld gelijk te houden. Maar uiteindelijk wegen de ontwikkelingen in de markt zwaarder.

Lees meer

Zorg voor uitvoeringskracht. Hanteer wortel en stok. Maar ga niet à la Jan Pronk, een oud-minister van VROM, tot in detail aan regio’s voorschrijven waar zij hun woningbouw of bedrijventerreinen moeten realiseren.

Lees meer

De klap die de logistieke sector krijgt tijdens de coronacrisis is veel minder groot dan verwacht. Dat blijkt uit onderzoek van Buck Consultants International. De interesse in XXL-distributiecentra blijft onverminderd groot, wat betekent dat de verdozing doorgaat. Maar concreet beleid ontbreekt en dat is lastig, stelt de sector.

Lees meer

Pieter de Wit is onlangs bij adviesbureau Buck Consultants International toegetreden als partner.

Lees meer,-frankfurt,-germany.jpg)

De Europese logistieke vastgoedmarkten hebben vorig jaar nauwelijks geleden onder de Covid-19-pandemie. Door de snelgroeiende e-commerce en hogere voorraadniveaus van producenten is de totale verwachte opname voor 2020 in 11 Europese landen van 23,6 mln m² slechts 3% lager dan in recordjaar 2019. In grote markten als Duitsland en het VK waren vorig jaar de opnamenniveau’s gunstig.

Lees meer

De groei van logistiek vastgoed bedroeg naar verwachting vorig jaar ruim 2,6 miljoen m² en dat zal dit jaar ongeveer hetzelfde zijn. Dat is ‘slechts’ 15 procent minder dan de topjaren 2018 en 2019, terwijl eerder dit jaar nog een daling van meer dan 30% werd verwacht. Met name e-commerce-, food en farmabedrijven vragen veel extra ruimte.

Lees meer

Het Kabinet heeft met grote waardering het Economisch Herstelplan van de gezamenlijke provincies omarmd. “Dit herstelplan is ons gezamenlijke strijdplan om Nederland uit de crisis te investeren en innoveren”, zegt staatssecretaris Mona Keijzer van Economische Zaken en Klimaat.

Lees meer

De toegevoegde waarde van de logistieke vastgoedsector is de afgelopen vijf jaar enorm gegroeid. De landschappelijke impact is daarentegen zeer beperkt. Zelfs in logistieke hotspots als Venlo bedraagt het grondgebruik van logistiek vastgoed maar 2,3 procent.

Lees meer

Supply chains zijn de afgelopen decennia langer en complexer geworden, gedreven door globalisering. Toegang tot wereldwijde afzetmarkten en productie in lagelonenlanden met géén of beperkte invoerheffingen heeft geleid tot grote efficiency in ketens. Maar niet in de weerbaarheid ervan.

Lees meer

Veel Nederlanders juichen de wisseling van de wacht toe in de VS, blogt René Buck. Maar wat zijn de economische plannen van Biden?

Lees meer

De nieuwe ‘Silk Rail Routes’ tussen China en Europa laten een snelle groei zien met een toename van 50% in volume en 100% in waarde in de afgelopen vijf jaar. Momenteel rijden er ongeveer 150 treinen per week tussen 30 Europese locaties en 16 regio's in China.

Lees meer

Optimalisering van stedelijke distributie moet leiden tot minder transportbewegingen in de stad met het oog op duurzaamheid, hinder en veiligheid. Tegelijkertijd moeten bereikbaarheid, beschikbaarheid van producten en snelle aflevering bij winkels en inwoners (online bestellingen) wel gegarandeerd blijven. Wat is de oplossing?

Lees meer

De strijd om de ruimte tussen wonen en werken in steden én de veranderingen in de economie vragen om goed onderbouwde keuzes voor functiemenging in steden. Buck Consultants International heeft een integraal afwegingskader ontwikkeld om complexe, multifunctionele gebiedsontwikkelingen in steden te versnellen. Functiemenging is een instrument voor toekomstvaste wijken en stadsdelen, maar géén doel op zichzelf.

Lees meer

Decentralisatie van productie, vaak ook aangeduid met termen als reshoring en nearshoring, staat momenteel hoog op de agenda van internationale bedrijven. Wat zijn de belangrijkste redenen hiervoor en wat zijn de voor- en nadelen? En kan de Nederland BV profiteren?

Lees meer

Het lijkt een droom: bedrijven toekomstbestendig maken en tegelijkertijd de terreinen waarop ze zijn gevestigd duurzaam inrichten en tot locaties voor energietransitie omvormen. “Nee hoor”, zegt Marije Groen, senior adviseur Buck Consultants International, “Dat kan best als je de goede aanpak hanteert”.

Lees meer

Groeiende bedrijven hebben in recessies een voorkeur om op hun huidige plek uit te breiden. Overheden willen hun bestaande bedrijventerreinen optimaliseren, intensiveren en verduurzamen. De combinatie van die twee invalshoeken heeft herontwikkeling van bedrijventerreinen weer een topprioriteit gemaakt. Een nieuwe manier van samenwerking organiseren én anders financieren moet voor versnelling zorgen.

Lees meer

Elektrisch transport in de logistieke sector kan snel verder groeien als duurzaam alternatief voor diesel. Voorwaarde: voldoende laadpunten op de juiste locatie. Maar waar moeten die dan komen? Antwoord: op het eigen bedrijventerrein of in de eigen woonwijk én op de bestemmingslocatie én langs de snelweg.

Lees meer

Hoe bepaal je de omvang van een Zero Emissie zone? Hoe breng je de voor- en nadelen in kaart? De gemeenteraad van Nijmegen heeft onlangs als één van de eerste gemeenten ingestemd met het instellen van een Zero Emissie zone voor stadslogistiek, op basis van een gedegen verkenning van Buck Consultants International. Wat kan worden geleerd van deze frontrunner?

Lees meer

Artificiële intelligentie (AI) klinkt abstract en lijkt voor veel bedrijven ver weg. Maar de effecten van AI-toepassingen kunnen groot zijn, variërend van een extra economische groei van 1,2% van het BBP tot 2030 tot geschat banenverlies oplopend tot maar liefst dertig procent.

Lees meer

De groei van megadistributiecentra in het logistieke hart van Europa versnelt vanwege logistieke efficiëntie en de groei van e-commerce. Eén op de 4 nieuwe XXL-warehouses in Duitsland, Nederland en België komt nu in Nederland terecht.

Lees meer

Nederland heeft zich ontwikkeld tot een uitstekende locatie voor datacenters en kan rekenen op behoorlijke interesse van marktpartijen voor nieuwe datacentervestigingen. Toch worden er ook vragen gesteld rond het toenemende aantal datacenters. Waarom landen al die datacenters vooral in de al dichtbebouwde groot-Amsterdam regio? Liggen elders in Nederland ook kansen? Wat is de (economische) meerwaarde voor Nederland? Moeten we geen halt toeroepen aan de verdere groei van de data-centermarkt in Nederland?

Lees meer

Wat is de logistieke propositie van Nederland? Hoe kan ik samenwerkingspartners vinden binnen mijn logistieke keten? Kan ik ook andere modaliteiten dan het wegvervoer inzetten voor mijn vervoer? Hoe kan ik op een duurzame wijze stadslogistiek bevorderen? Voorbeelden van vragen waarop een antwoord kan worden gevonden in de interactieve Kennisbank, die Buck Consultants International heeft gebouwd voor de Topsector Logistiek.

Lees meer

De provincies willen een krachtige rol spelen in het duurzaam herstellen en vernieuwen van de Nederlandse economie. Er is geen tijd meer te verliezen. Daarom hebben de provincies een Herstelplan Regionale Economie gemaakt, waarin ze het Rijk en regionale partners oproepen om gezamenlijk aan de slag te gaan.

Lees meer

In het kader van de Topsector Logistiek actielijn Buitenlandpromotie – Export heeft Buck Consultants International (BCI) in opdracht van TKI Dinalog onderzoek gedaan naar de ontwikkeling van export van logistieke diensten. De waarde van deze export is voor de afgelopen jaren 2014-2019 in kaart gebracht. Het belang van de export en internationalisering van logistieke diensten wordt geïllustreerd door drie Business Cases met de bedrijfsstrategieën van VTS Transport & Logistics, E van Wijk en Jan Krediet.

Lees meer

Ruimte is schaars. Niet alles kan en niet alles kan overal. De druk vanuit allerlei sectoren (wonen, landbouw, natuur, water, luchtvaart, bereikbaarheid, duurzame economie, energie & klimaat, defensie) op de fysieke leefomgeving loopt op. Met een groeiende bevolking neemt deze druk verder toe. Met deze alinea opent Minister Ollongren haar brief aan de Tweede Kamer van 23 april jl. over keuzes en regie in het fysieke leefomgevingsbeleid.

Lees meer

Het kunnen beschikken over goede bedrijfsruimte op een goede, bereikbare locatie is een basisvoorwaarde, zodat mensen daar naartoe kunnen komen en je ook talent aan je kunt binden. Bedrijventerreinen hebben onterecht een slecht imago.

Lees meer

Op 2 juli vindt een vrij toegankelijk webinar plaats over de Kabinetsbrief inzake de nationale omgevingsvisie (NOVI) onder de titel: De NOVI - werken aan de toekomst van Nederland. Het webinar wordt georganiseerd door Buck Consultants International en de stichting Kennis Gebiedsontwikkeling (SKG) van de TU Delft. Hoofdgast is Minister Ollongren, Minister van Binnenlandse Zaken en Koninkrijksrelaties en namens de regering trekker van de NOVI.

Lees meer

Tal van gemeenten, provincies en terreineigenaren maken zich momenteel zorgen over de toekomst van hun bedrijven en economie. Hoe schep je een gunstig vestigingsklimaat en optimale bedrijfslocaties om het herstel te bevorderen? Tegelijkertijd zijn er forse opgaven op het terrein van energietransitie, duurzaam ruimtegebruik en circulair bouwen.

Lees meer

We gaan niet opeens anders wonen, werken en kopen, omdat er nu een nieuw virus door het land raast. Op de lange termijn zullen de grote, bestaande trends zoals verstedelijking blijven.

Lees meer

Datacenters zijn de opslag- en schakelstations in digitale informatiestromen. Alles wat online gebeurt staat in datacenters. De behoefte aan datacenters groeit snel als gevolg van meer online aankopen, digitalisering van de maakindustrie (Internet of Things), 5G en – op termijn – zelfrijdende auto’s. Naar verwachting zijn de datastromen binnen tien jaar zelfs 20x zo groot als nu!

Lees meer

In de huidige corona-pandemie is transport en logistiek door het Kabinet aangeduid als een vitale sector. Juist nu wordt voor iedereen in Nederland nog eens duidelijk wat het grote belang is van efficiënte logistieke ketens voor onze maatschappij. Dienstverleners en verladers zijn al jaren bezig om de logistieke ketens steeds verder te optimaliseren en één van de belangrijkste trends daarbij is de opkomst van megadistributiecentra.

Lees meer

De Metropoolregio Amsterdam overweegt het groeiend aantal datacenters in de regio een halt toe roepen vanwege het hoge energieverbruik en ruimtegebrek. Maar daarmee loopt de kwaliteit van de Nederlandse digitale infrastructuur gevaar en zullen internationale datacenters naar het buitenland vertrekken.

Lees meer

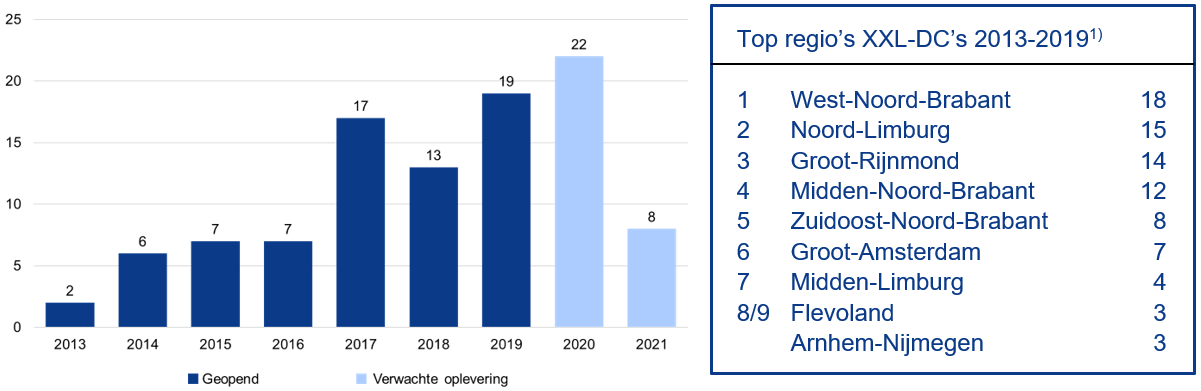

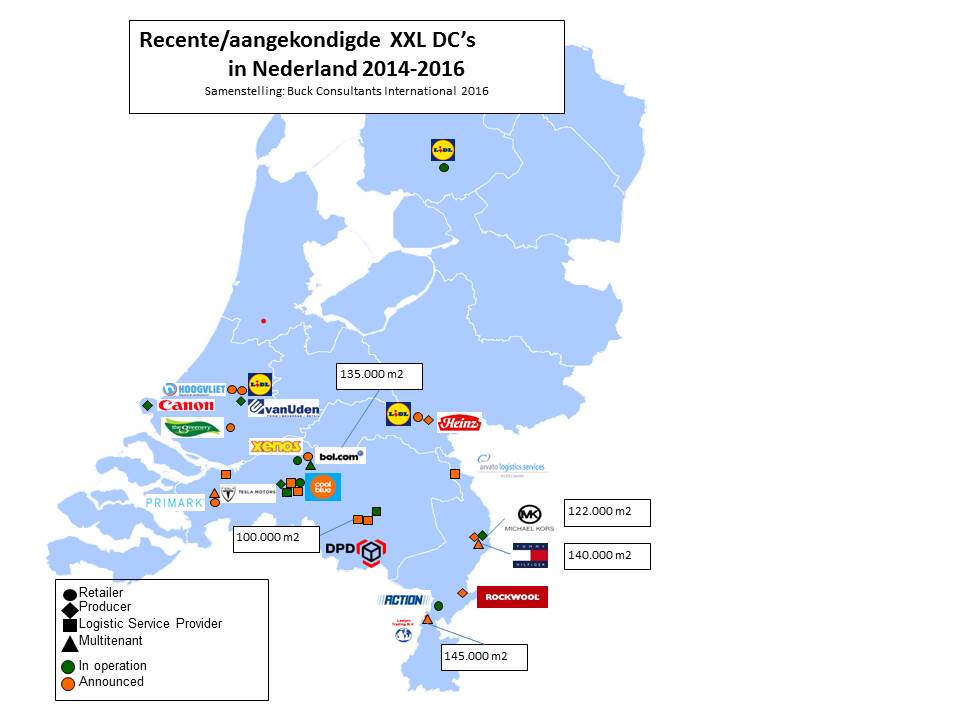

In de periode 2013-2020 zijn 41 megadistributiecentra in België gevestigd of aangekondigd, met in totaal 3,1 miljoen m2 aan vloeroppervlak. Van een versnelling van de vestiging van deze XXL-DC’s (> 40.000 m2) - zoals die in Nederland en Duitsland zichtbaar is – is in België (nog) geen sprake. De regio’s Antwerpen, Oost-Vlaanderen en Limburg profiteren het meest – de regio’s in Wallonië hebben een beperkt marktaandeel van 20%.

Lees meer

Corona is de dood van de stad, beweren sommigen. Is dat wel zo? Is het nog verantwoord om allerlei functies te concentreren in steden? Moeten we wel verder verdichten? Of moeten we al onze mooie plannen voor de stad nu, in de nieuwe anderhalvemetersamenleving, in de prullenmand gooien? En wat betekent dit dan voor de woningbouwopgave? Om antwoord te geven op deze (en nog veel meer vragen) organiseerden BCI en Platform31 afgelopen 20 mei een webinar over de stad na COVID-19.

Lees meer

Wereldwijd concentreert de Corona-crisis zich in steden. Blijkbaar is de combinatie van mensen, dichte stedelijke bebouwing en sociale ongelijkheid een ‘vruchtbare’ voedingsbodem voor deze virus-uitbraak. Als social distancing het nieuwe normaal wordt, blijven de steden dan nog wel die gewilde plekken voor mensen, bedrijven en (onderwijs- en culturele) voorzieningen? Dit vraagstuk wordt tijdens dit webinar behandeld. Sprekers zijn o.a. Ernst Kuipers, CEO Erasmus Medisch Centrum Rotterdam; Annius Hoornstra, voorzitter Vereniging van (gemeentelijke) Grondbedrijven.

Lees meer

De Europese logistieke vastgoedmarkten hebben te lijden onder het corona-virus. In 9 belangrijke logistieke vastgoedmarkten zal de opname dit jaar 32% lager liggen dan in 2019 als per 1 oktober de situatie weer normaliseert; wordt dat pas januari 2021 dan zal de opname in 2020 zelfs 46% lager uitvallen.

Lees meer

Op 11 juni organiseren Buck Consultants International en de Stichting Kennisalliantie Bedrijventerreinen Nederland (SKBN) een inspirerend webinar over de rol van toekomstbestendige bedrijfslokaties in het economisch herstel. De virtuele bijeenkomst start met een interview met Hans de Boer, voorzitter VNO-NCW, over het belang van dit thema.

Lees meer

De internationale concurrentiepositie van Nederland voor het aantrekken van buitenlandse bedrijven was goed. En toen kwam de coronacrisis, blogt René Buck. Wat betekent dat voor de vestiging van buitenlandse bedrijven op korte én op middellange termijn?

Lees meer

Op 20 mei organiseren Buck Consultants International en Platform 31 een webinar over De Toekomst van de Stad na Covid-19. Sprekers zijn Ernst Kuipers, CEO Erasmus Medisch Centrum Rotterdam; Annius Hoornstra, Voorzitter van de Vereniging van (gemeentelijke) Grondbedrijven; Paul Bleumink, managing partner Buck Consultants International; en Maarten Hoorn, projectleider Verstedelijking Platform 31.

Lees meer

Corona of geen corona, het aantal clusters van innovatieve bedrijven en organisaties in steden zal ook in de toekomst blijven toenemen. De voordelen van het in de buurt hebben van bij andere innovatieve partijen wegen niet op tegen de efficiency van overleg via teleconferencing, waaraan bedrijven nu noodgedwongen aan wennen.

Lees meer

De Nederlandse logistieke vastgoedmarkt gaat dit jaar met 28%-38% krimpen in vergelijking met 2019. Dat betekent 900.000 m2 tot 1,2 miljoen m2 minder opname dan in 2019 (3,1 miljoen m2). Voor volgend jaar zijn de vooruitzichten positiever, omdat er meer ruimte voor huidige en toekomstige huurders nodig is, e-commerce verder groeit en ook stadsdistributie-hubs zich in een groeiende belangstelling mogen blijven verheugen.

Lees meer

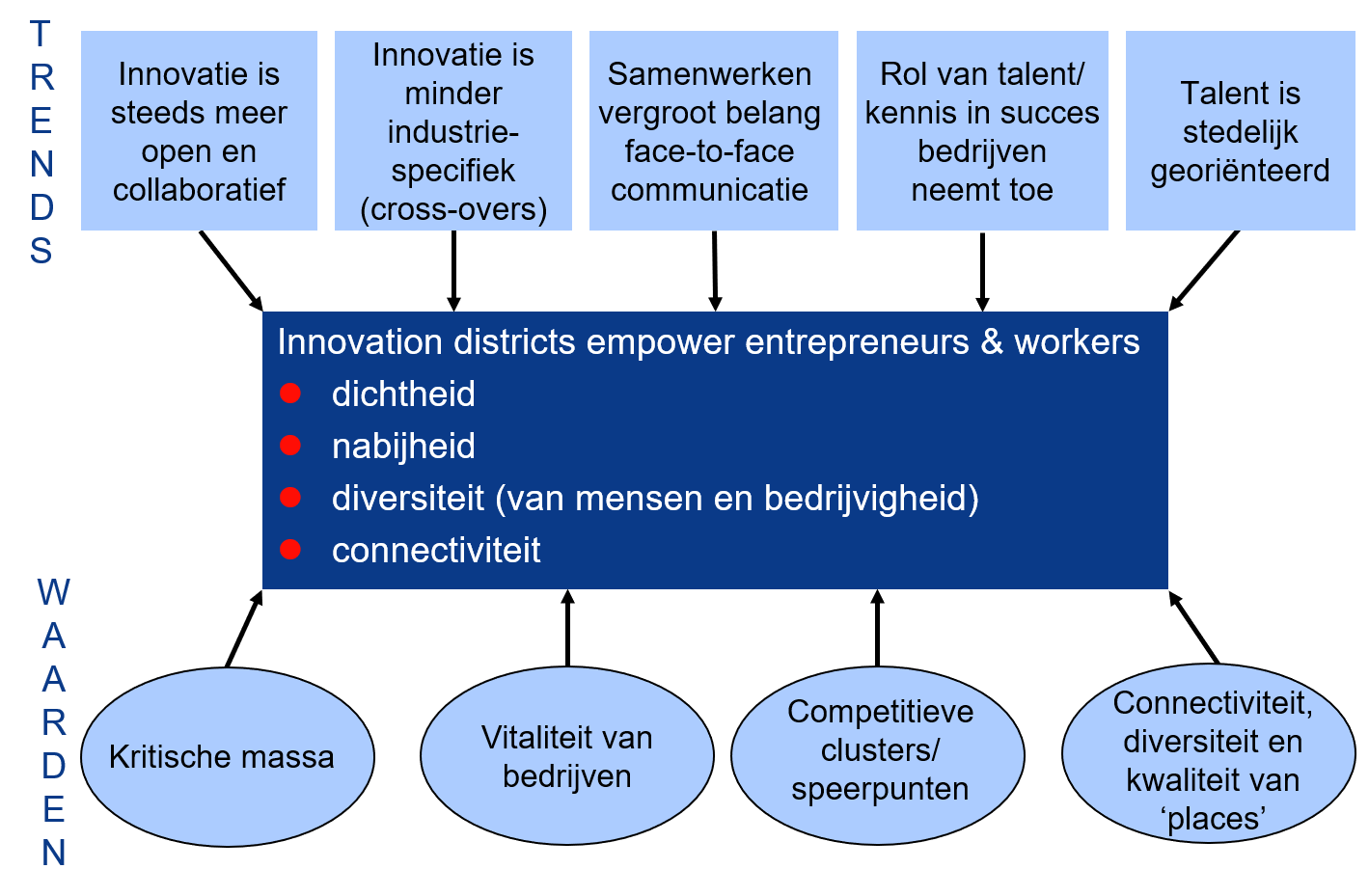

De komende 5 jaren zullen er in Nederlandse steden 10-20 nieuwe initiatieven voor innovatiedistricten ontstaan. Dat zijn binnenstedelijk gelegen, goed bereikbare gebieden met een mix van innovatieve bedrijven, kennis- en onderwijsinstellingen, woningen en voorzieningen. Deze innovatiedistricten bevorderen niet alleen innovatie, maar kunnen ook als katalysator optreden voor versnelling van stedelijke en economische ontwikkeling in de post-Corona periode.

Lees meer

Innovatiedistricten zijn in opkomst. Deze binnenstedelijke, gemengde gebieden met een duidelijk innovatieprofiel kunnen veel meerwaarde bieden, maar dan moeten de randvoorwaarden wel op orde zijn. Dat bleek tijdens een webinar door BCI in samenwerking met Stadszaken en de vakbladen ROm, en BT.

Lees meer

Innovatiedistricten vormen een nieuw vestigingsmilieu voor innovatieve bedrijven: binnenstedelijk, multifunctioneel en niet sterk afhankelijk van een universiteit zoals een science park. Dit webinar gaat over kenmerken, voorwaarden en roadmaps voor de ontwikkeling van een succesvol innovatiedistrict.

Lees meer

Chinese fabrikanten, re- en e-tailers en logistiek dienstverleners slagen er snel in de draad weer op te pakken nu het coronavirus hier op zijn retour lijkt: twee derde van hen zit inmiddels alweer op 80 procent of meer van zijn capaciteit. Bijna 60 procent van de bedrijven geeft aan dat de logistieke ketens upstream (dat wil zeggen wat betreft levering van componenten en deelproducten) alweer normaal functioneren. Hetzelfde geldt voor 47 procent van de logistiek dienstverleners.

Lees meer

Twee derde van de Chinese fabrikanten, (r)etailers en logistieke dienstverleners zijn al op 80% of meer van hun capaciteit. Bijna 60% van de bedrijven geeft aan dat hun logistieke ketens upstream (d.w.z. levering van componenten, deelproducten) alweer normaal zijn geworden; hetzelfde geldt voor 47% van de logistieke dienstverleners.

Lees meer

In 2019 openden negentien nieuwe XXL-distributiecentra hun deuren en werden twaalf megacentra aangekondigd. Dit grootste aantal nieuwe jaarlijkse XXL-distributiecentra ooit zet de discussie over de ‘verdozing’ van het landschap verder op scherp, verwacht René Buck. ‘Er is een Nationale Taskforce nodig.’

Lees meer

Het adviesbureau Buck Consultants International staat op de Forbes 2020 lijst van beste adviesbureaus in Amerika. Gisteren heeft het prestigieuze business magazine Forbes haar jaarlijkse lijst met beste adviesbureaus bekendgemaakt. Het in Nijmegen gevestigde economisch-, locatie- en supply chain adviesbureau Buck Consultants International is één van de geselecteerde top-adviesbureaus, net als in 2019.

Lees meer

Om duurzaam wegtransport te krijgen moeten overheden in de transitie inzetten op alle energiedragers, een onderscheiden aanpak en snelheid hanteren per logistiek segment en de ontwikkeling stimuleren door op te treden als launching customer. Dat blijkt uit adviezen van Buck Consultants International aan de provincie Noord-Brabant.

Lees meer

Megagrote distributiecentra schieten als paddenstoelen uit de grond langs de snelwegen in Brabant, Zuid-Holland, Limburg en Gelderland. De weerstand tegen de ‘verdozing’ van het landschap neemt toe. Maar ze hebben ook voordelen, zoals minder transportbewegingen.

Lees meer

De ‘verdozing’ van Nederland gaat in rap tempo door. Vorig jaar openden negentien megadistributiecentra de deuren, een record. De XXL-gebouwen zijn nodig om voldoende voorraad te hebben om onze online-bestelhonger te stillen. Dat blijkt uit onderzoek van Buck Consultants, een adviesbureau gespecialiseerd in ruimtelijke ordening, logistiek en vastgoed.

Lees meer

In 2019 zijn 31 mega distributiecentra met 12.400 nieuwe arbeidsplaatsen tot stand gekomen. Daarmee is het honderdste mega dc gevestigd in Nederland sinds 2013. Buck Consultants International onderneemt deze trend en geeft haar visie op grootschalige logistiek in de ruimtelijke ordening (‘verdozing van het landschap').

Lees meer

Vorig jaar zijn er in Nederland negentien nieuwe mega-distributiecentra (minimaal 40.000 vierkante meter) bijgekomen en nog eens twaalf in opdracht gegeven. Deze 31 zogeheten xxl-dc’s zijn goed voor 12.400 banen en twee miljoen vierkante meter logistiek vastgoed.

Lees meer

In 2019 openden 19 megadistributiecentra (elk meer dan 40.000 m2) in Nederland hun deuren en daarnaast waren er nog 12 aankondigingen. Het is het grootste aantal nieuwe XXL-distributiecentra per jaar ooit. Dit zet de discussie over de ‘verdozing’ van het landschap’ verder op scherp, volgens Buck Consultants International.

Lees meer

Sinds 1985 begeleidt René Buck bedrijven naar een juiste locatie. Dus als iemand op de hoogte is van vraagtrends, dan is het Buck wel. Dit voorjaar nam business magazine Forbes Buck Consultants International op in de prestigieuze ‘Forbes 2019’ – een lijst van beste adviesbureaus in Amerika. Daarbovenop ontving Buck onlangs de titel van 'Beste CEO Management Consulting Industry’ in de 2019 Business Worldwide Magazine CEO Awards. BT toog naar het BCI-hoofdkantoor in Nijmegen om nader kennis te maken met de naamgever van het bureau en hem die prangende vraag te stellen: hoe lok ik bedrijven naar mijn regio?

Lees meer

Centra aan de randen van de stad ten behoeve van de opslag en distributie naar winkels en consumenten worden in hoog tempo gebouwd. Naast de meer traditionele hubs, veelal overslag- en opslagpunten ten behoeve van een specifieke goederenstroom zoals bouw, pakketten en food, komen nieuwe interessante initiatieven van de grond.

Lees meer

Naar schatting 60% van het energieverbruik in de Nederlandse economie vindt plaats op bedrijventerreinen. De meeste gemeenten en provincies leggen echter bij de energietransitie de focus op grootschalige opwekking van schone energie en verduurzaming van de woonomgeving. Voor hen is het potentieel van energietransitie op bedrijventerreinen nog een niet ontgonnen terrein.

Lees meer

De regionalisering van de wereldeconomie en de strijd om de ruimte zullen de komende tien jaar zwaar meewegen bij investeringsbeslissingen en locatiekeuzes.

Lees meer

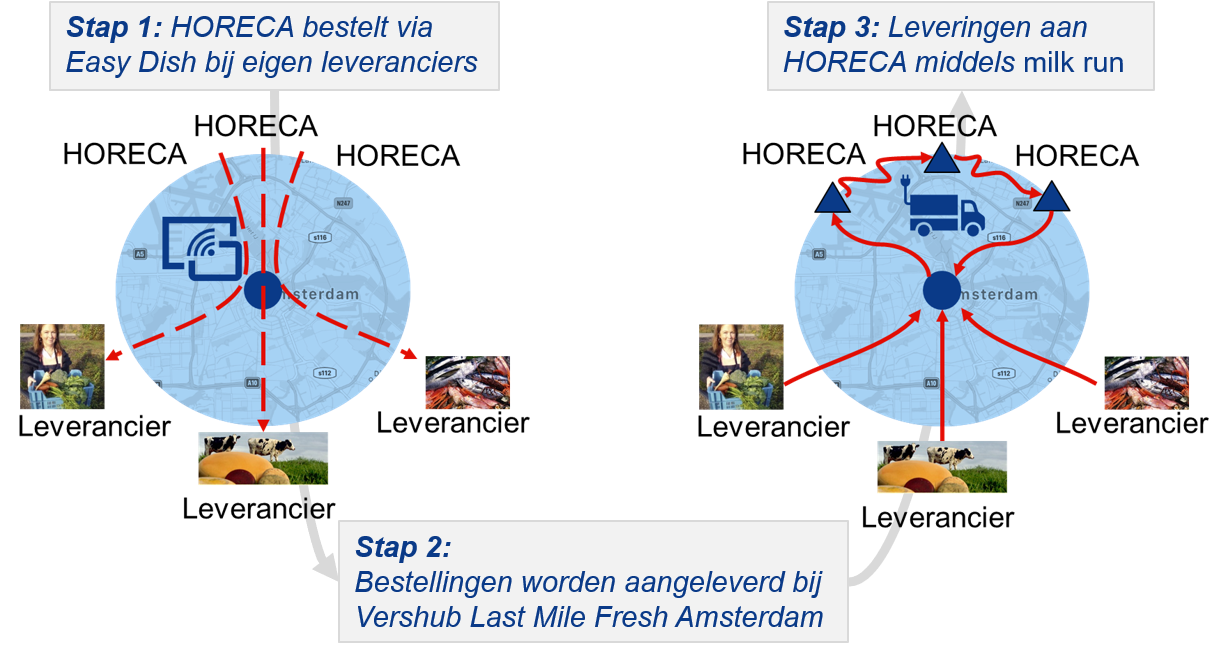

In Amsterdam vinden dagelijks ruim 4.000 ritten plaats om de 5.000 horecagelegen-heden te bevoorraden. Daarmee vormen de versleveringen een aanzienlijk deel van de congestie en uitstoot van CO2, stikstof en fijnstof in de binnenstad. Last Mile Fresh – Amsterdam biedt een oplossing door gebundelde levering met zero-emissie voertuigen en een unieke logistieke samenwerking.

Lees meer

Voorlopige resultaten uit onderzoeken van Buck Consultants International tonen aan dat Zero Emissie zones voor stadslogistiek in steden zeer kosteneffectief zijn met een groot effect op klimaat en luchtkwaliteit.

Lees meer

Rekening houdend met nieuwe productietechnieken en verduurzaming en afhankelijk van de economische groei is tot 2030 5.500 – 9.500 ha bedrijfsruimte nodig (+10-17% t.o.v. 2018) en voor kantoren 3-5 miljoen m2 bruto vloeroppervlak, bovenop de huidige 42 miljoen m2 (+6-11%).

Lees meer

Het is een grote uitdaging om in 11 jaar tijd 1 miljoen huizen te bouwen om iedereen in geschikte en betaalbare woningen te laten wonen. Hoe gaan wonen, mobiliteit en een fijne leefomgeving hand in hand in de toekomst?

Lees meer

De vierde editie van Summit Ketenregie in Nijmegen stond voor een groot deel in het teken van duurzame stadslogistiek. De hamvraag was hoe gaan alle ketenpartijen samenwerken zodat de bevoorrading van winkels en consumenten – en heel belangrijk de retourstromen – in binnensteden in 2025 emissievrij plaatsvindt? Een lastige zo bleek tijdens de discussies over dit onderwerp.

Lees meer

Business Worldwide Magazine heeft René Buck, directeur van Buck Consultants International, uitgeroepen tot 'Beste CEO Management Consulting Industry' in de 2019 Business Worldwide Magazine CEO Awards. Eerder in 2019 werd Buck Consultants International al door Forbes Magazine geprezen als één van Amerika's beste adviesbureaus.

Lees meer

In haar recente rapport over de impact van logistiek vastgoed op de ruimtelijke inrichting van ons land ‘(X)XL-verdozing’ vat het College van Rijksadviseurs (CRA) haar advies als volgt samen: minder – compacter – geconcentreerder – multifunctioneler. Maar het rapport slaat te veel planken mis om een afgewogen basis te vormen voor betere planning van (logistieke) bedrijventerreinen.

Lees meer

De komende jaren moet er flink gebouwd gaan worden om een oplossing te bieden voor het groeiende tekort aan betaalbare woningen in Nederland. Het kabinet wil daarom dat er per jaar minimaal 75.000 woningen gebouwd worden. Tegelijkertijd wordt het steeds moelijker om de deze aantallen te halen.

Lees meer

De laatste tijd begin ik steeds meer medelijden te krijgen met de transportondernemer die klimaatbewust wil investeren. Het lijkt erop dat er bijna wekelijks wel weer elkaar tegensprekende berichten verschijnen over verschoning van vrachtauto’s, zodat je niet meer weet wat je moet geloven. Ik pak er twee voorbeelden uit van berichten die deze week in de pers verschenen.

Lees meer

Dat er over zes jaar binnen de Ring alleen nog elektrisch vrachtverkeer rijdt, is een utopie. Er zijn gewoon niet genoeg voertuigen en oplaadpunten. ‘In 2025 zullen we nog heel wat uitzonderingen nodig hebben.’

Lees meer

Stadslogistiek in zero emissie binnensteden: hoe werkt dat? De plannen van Nederlandse grote steden voor een zero emissiezone voor vrachtvervoer krijgen steeds serieuzer vorm. Binnen het programma Greendeal ZES is de ambitie om in 2025 in 30 tot 40 steden een emissieloze stadslogistiek te hebben. Dit gaat een grote impact hebben op de logistieke activiteiten en faciliteiten in de stad. Eén van de oplossingen voor ondernemers die moeten vervoeren in de stad is om dieselvoertuigen te vervangen door elektrische voertuigen. Maar is dit ook technisch en financieel wel mogelijk? En wat moet hiervoor worden georganiseerd door het bedrijfsleven en door overheden?

Lees meer

Veel nieuwe bouwprojecten in binnensteden zorgen voor extra bouwverkeer. Bestaan daarvoor slimme en duurzame oplossingen? Ja!

Lees meer

Eind jaren negentig heb ik twee jaar mogen meewerken aan Transactie Modal Shift (TMS), een programma van het ministerie van Verkeer en Waterstaat waarmee een forse CO2-reductie door het goederenvervoer bereikt moest worden. Belangrijkste aangrijpingspunten waren het realiseren van een modal shift naar spoor, binnenvaart en shortsea en het efficiënter maken van het wegvervoer.

Lees meer

De recent verschenen Ontwerp-Nationale OmgevingsVisie (NOVI) schetst een duurzaam langetermijn beeld voor onze leefomgeving. Hoe moet de NOVI vanuit Ruimtelijk-economisch perspectief worden beoordeeld?

Lees meer

Aan de rand van gemeenten of langs de snelwegen: overal schieten grote grijze 'blokkendozen' uit de grond. In de afgelopen twintig jaar verdubbelde het aantal distributiecentra en zeker de laatste jaren gaat het hard. Vrachtwagens rijden dag en nacht af en aan, de blokkendozen worden groter en bedrijven hebben meer en meer moeite met het vinden van personeel.

Lees meer

DHL staat wederom op de eerste plaats in de lijst Top 100 Logistiek Dienstverleners van 2019. DSV Solutions is opgerukt naar de nummer twee positie. Het Duitse Kuehne + Nagel moet een plaatsje inleveren en krijgt de bronzen medaille op het podium. Dat blijkt uit de jaarlijkse Top 100 Logistiek Dienstverleners, samengesteld door Buck Consultants International en het vakblad Logistiek.

Lees meer

De markt van logistieke dienstverlening staat flink onder druk. Er is zeker groei in volumes te bespeuren, maar de kosten stijgen ook. Wat zijn de trends en kansen waar logistiek dienstverleners op inspringen om het hoofd boven water te houden?

Lees meer

Een verlader maakt zelf keuzes voor het uitbesteden van logistiek en heeft daarmee voor een groot deel zelf de tevredenheid over de logistiek dienstverlener in de hand. De basis daarvoor ligt in de selectie van de logistiek partner, de redenen voor uitbesteding als zodanig en de wijze waarop de afspraken zijn vastgelegd. Er zijn echter veel keuzes te maken in een markt die sterk gefragmenteerd is. Hoe selecteer je nu daaruit voor jouw logistieke vraagstuk de beste dienstverlener?

Lees meer

Het college van Rijksadviseurs maakt zich ernstige zorgen over de verdozing van Nederland. Om dit een halt te roepen denkt Berno Strootman, lid van het College van Rijksadviseurs, aan een verbod op de bouw van nieuwe XXL-distributiecentra op greenfield locaties. De logistieke vastgoedsector is mordicus tegen en ziet weinig in heil in dit verbod, omdat de vraag naar magazijnruimte enorm is.

Lees meer

Sinds mijn zoon naar Engeland is verhuisd, volg ik de ontwikkelingen in dit bijzondere land met extra aandacht. Op dit moment niet zo moeilijk, omdat de politieke ontwikkelingen elkaar razendsnel opvolgen. Met de Brexit natuurlijk als belangrijkste aandachtspunt.

Lees meer

De Rijksadviseur Fysieke Leefomgeving wil een verbod op de bouw van nieuwe distributiecentra in maagdelijke weilanden. De logistieke vastgoedsector ziet zo’n verbod er nooit komen, omdat de vraag nog enorm is.

Lees meer

Bedrijven die elkaar steeds meer opzoeken om samen te innoveren én de noodzaak om talent een goede woon- en werkomgeving te bieden, zorgen voor een groei van nieuwe inspirerende multifunctionele binnenstedelijke innovatielocaties.

Lees meer

Robotisering in de logistieke sector lijkt de komende jaren kansen te bieden, en dan ligt de focus op robotisering in distributiecentra en warehouses.

Lees meer

De transport en logistiek zit flink in de lift. Iedereen ziet dat de bedrijvigheid toeneemt. De grote vraag is: verdienen logistiek dienstverleners daar nog wat aan? Welke keuzes maken zij en hoe weten ze zich te onderscheiden van de rest? Welke succesvolle businessmodellen vallen op?

Lees meer

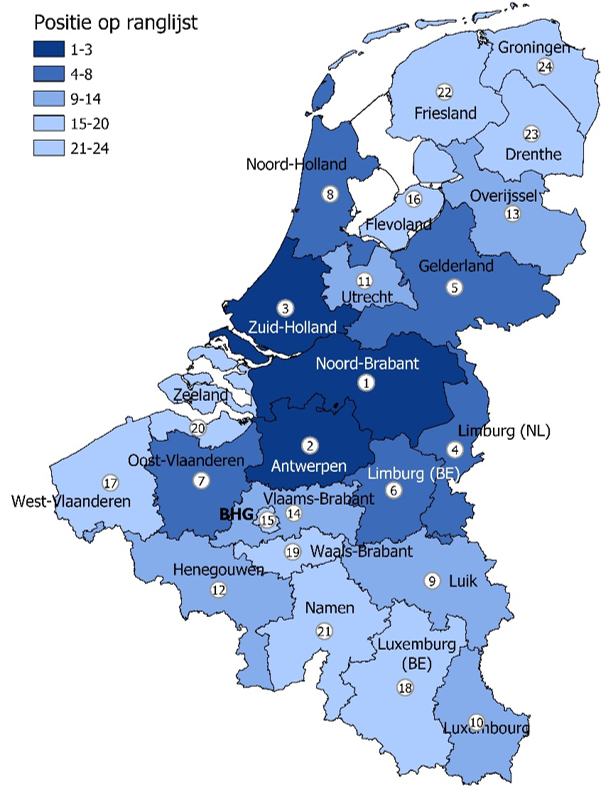

Buck Consultants International heeft de kracht en veelzijdigheid van regionale logistieke ecosystemen in België, Nederland en Luxemburg onderzocht. De top-10 van de 24 Benelux-provincies is bekend.

Lees meer

Limburg telt ruim 2000 bedrijven in de logistiek. Van megagroot tot klein. Daar werkt inmiddels 12 procent van de Limburgse beroepsbevolking. De logistiek draagt circa 6 miljard euro bij aan het ‘Bruto Provinciale Product’, in totaal 40 miljard euro. Omdat we met z’n allen meesurfen op de hoge golven van de interneteconomie, blijft de vraag naar vooral grote kavels urgent. De constante honger van internetshoppers is niet te stillen.

Lees meer

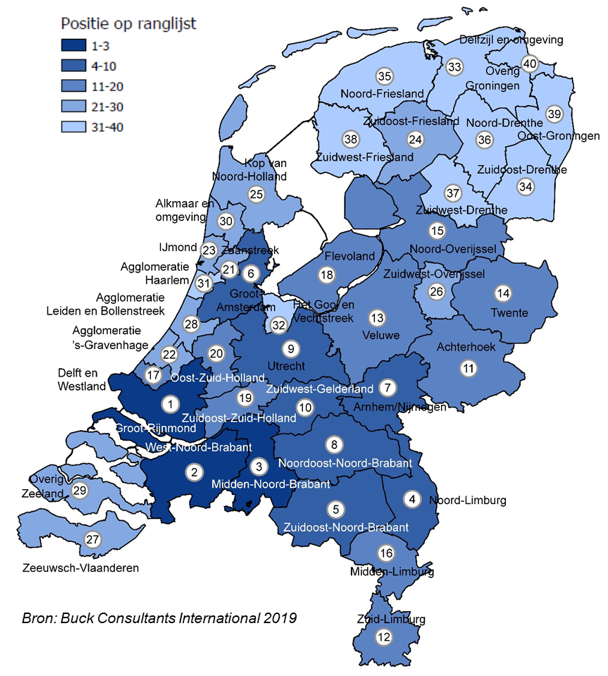

Nieuw onderzoek van Buck Consultants International heeft de volgende top 10 van regio’s in Nederland opgeleverd met het meest krachtige en veelzijdige Logistieke Ecosysteem.

Lees meer.jpg)

De inzet van robots lijkt steeds meer bij het dagelijks leven te horen, inmiddels zelfs op het voetbalveld. Vorige week nam de aanvoerder van PSV er een mee op het veld zodat een zieke supporter toch de wedstrijd van dichtbij kon meemaken. Zomaar een voorbeeld van de snelle ontwikkeling van technologie en de steeds lagere drempel voor toepassing.

Lees meer

De aanscherping van een milieuzone richting een Zero Emissie (ZE) zone leidt tot een kansrijke publieke business case. Dit komt doordat de luchtkwaliteit- en klimaatbaten door verminderde uitstoot van schadelijke stoffen en broeikasgassen groter zijn dan de investeringskosten voor de gemeente.

Lees meer

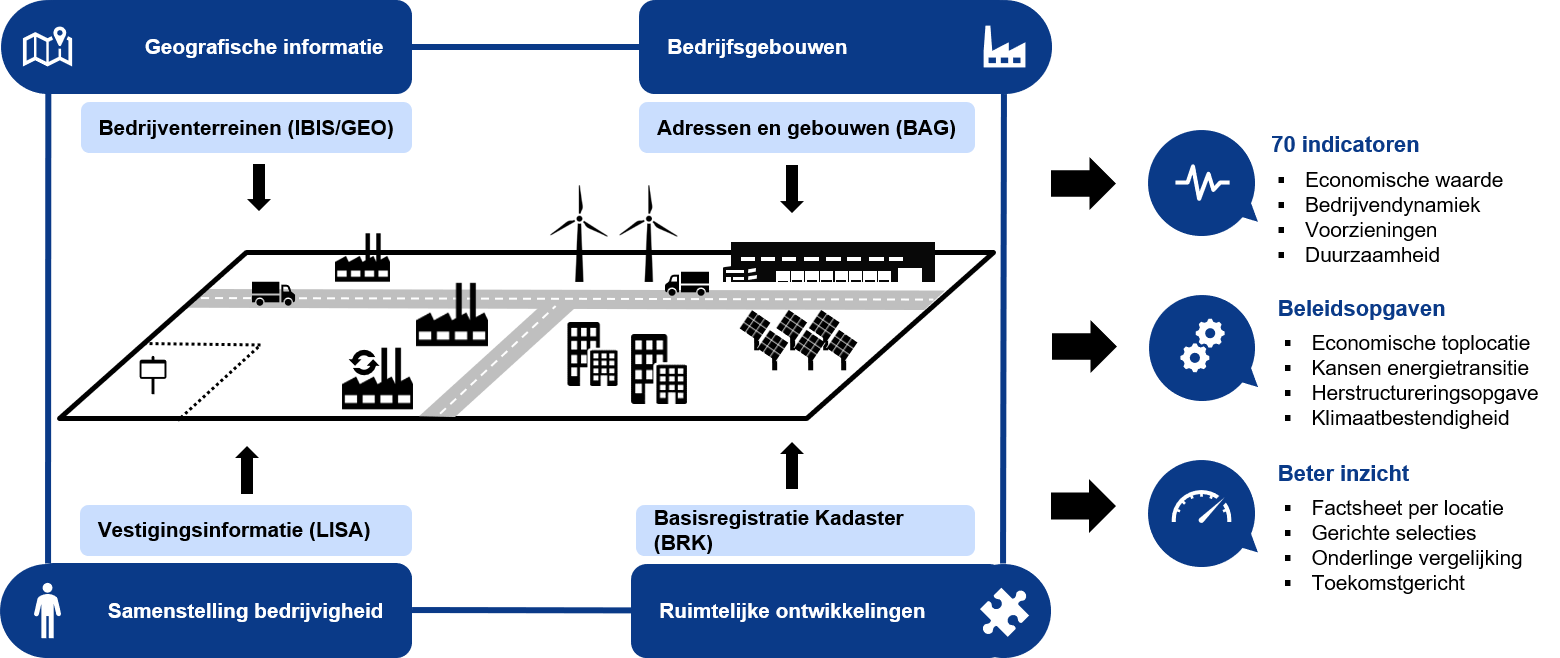

De door BCI ontwikkelde vitaliteitsindex combineert verschillende databases en genereert per werklocatie een factsheet met 70 indicatoren. Dit geeft gemeenten en provincies beter inzicht op wat er speelt en biedt een stevige basis voor het invullen van de bredere maatschappelijke opgaven.

Lees meer

Hoe belangrijk is de haven van Rotterdam voor de Nederlandse logistieke hot spots? Uiteraard is dat groot, want dagelijks wordt de inhoud van containers in de bijna 2.000 distributiecentra in ons land verwerkt om zo bij de Europese klant terecht te komen.

Lees meer

Het adviesbureau Buck Consultants International staat op de Forbes 2019 lijst van beste adviesbureaus in Amerika. Gisteren heeft het prestigieuze business magazine Forbes zijn jaarlijkse lijst met beste adviesbureaus bekendgemaakt. Het in Nijmegen gevestigde economisch-, locatie- en supply chain adviesbureau Buck Consultants International is één van de geselecteerde top-adviesbureaus.

Lees meer

Buck Consultants International heeft de prijsvraag voor het meest innovatieve logistieke idee voor Flevoland gewonnen met een projectvoorstel voor een Flevoland Logistic Control Tower. Doel: efficiënter en duurzamer containertransport door het delen van data.

Lees meer

Een substantieel deel van de bedrijventerreinenuitgiftes in Nederland betreft investeringen van agrofoodbedrijven. BCI identificeert vijf drijvende krachten werkzaam achter deze locatiedynamiek en presenteert daarnaast een nieuw ontwikkelraamwerk voor agrofood gethematiseerde bedrijventerreinen.

Lees meer

Verplaatsingen van kantoren van en naar de 30 grootste gemeenten nemen toe blijkt uit onderzoek van Buck Consultants International.

Lees meer

Resultaten van een analyse van Buck Consultants International van de toekomstige aantrekkelijkheid van het Verenigd Koninkrijk in het geval dat de discussies volgende week in het Britse parlement resulteren in een no-deal harde Brexit.

Lees meer

Met het uitstel van de stemming in het Britse parlement over het Brexit-voorstel van premier Theresa May, lijkt een harde Brexit dichterbij te komen. ‘Goed voor de vastgoedsector’, reageert directeur René Buck van Buck Consultants International.

Lees meer.jpg)

De havenautoriteiten van de grootste Koreaanse zeehaven Busan en de grootste Europese zeehaven Rotterdam gaan samenwerken. De Busan Port Authority gaat op de Maasvlakte een nieuw groot warehouse ontwikkelen.

Lees meer

Het bijeenbrengen van logistieke concepten, logistiek vastgoed en smart mobility-toepassingen kan de oplossing gaan bieden voor efficiënte stedelijke distributie. Niet alleen voor de reguliere bevoorrading van winkels, maar ook in toenemende mate ook naar individuele consumenten, die via internet bestelde zendingen thuis willen hebben afgeleverd.

Lees meer

Dagelijkse uitdaging bij transportplanning: hoe kunnen afnemers tijdig worden beleverd als de files steeds langer en onvoorspelbaarder worden? Oplossing: gebruik eigen data én de data van overheden.

Lees meer

Het Amerikaanse medisch technologische bedrijf Cooper Surgical verhuist haar Europese distributiecentrum van Denemarken naar Venlo. Op termijn gaan er in totaal 25 mensen werken in een duurzaam gebouw van 6000 m2.

Lees meer.jpg)

Woensdag 20 april 2018 was een memorabele dag in de haven van Dublin. De ‘Celine’ werd gedoopt, de nagelnieuwe veerboot van Cobelfret Ferries. Alle Ierse hoogwaardigheidsbekleders waren aanwezig, tot en met president Leo Varadkar.

Lees meer

E-commerce groeit exponentieel en ook fysieke winkels moeten voortdurend bevoorraad worden om de consument met een snel veranderend assortiment te blijven verleiden. Juist die ‘last mile delivery’ is in grote steden een behoorlijke uitdaging. Er ontstaat een gat tussen de nieuwe vraag en het huidige logistieke vastgoedaanbod. Hoe kunnen logistieke dienstverleners en vastgoedpartijen elkaar aanvullen?

Lees meer

Joost van den Akker is sinds april de nieuwe gedeputeerde Economische Zaken van de Provincie Limburg. In zijn portefeuille onder meer de Brightlands Campussen. Bepaald geen hoofdpijndossier; de locaties Chemelot en Maastricht presteren boven verwachting, de ontwikkelingen in Heerlen en Venlo zijn veelbelovend.

Lees meer

De werkgelegenheid bij bedrijven op de 17 al langer bestaande campussen en science parks in Nederland is in de periode medio 2014 – begin 2018 gegroeid met 5.700 arbeidsplaatsen (+ 22%) tot nu in totaal 47.000 arbeidsplaatsen.

Lees meer

Overal zien we dat er nieuwe logistieke operaties gerealiseerd worden. De vastgoedmarkt is dan ook ‘booming’. Vorig jaar werd er meer dan 2 miljoen m2 aan nieuwe warehousing gerealiseerd.

Lees meer

De aantrekkende economie en de onstuitbare opkomst van e-commerce zorgt er voor dat het traditionele landschap van distributiecentra in Nederland snel aan het veranderen is.

Lees meer

Op basis van haar jarenlange advieservaring voor bedrijven, overheden, kennisinstellingen en clusterorganisaties geeft Buck Consultants International in dit artikel inzicht in clusterversterking via 10 succesfactoren, 7 valkuilen en 7 lessons learned.

Lees meer

Bedrijventerreinen zijn de energietransitiehubs van de toekomst. De doelstellingen van de nationale energie- en klimaatakkoorden en de internationale klimaatafspraken kunnen niet alleen met het besparen van energie worden gehaald. Er zal naast windparken op zee ook substantieel duurzame energie ‘op het land’ moeten worden opgewekt en gedistribueerd.

Lees meer

Nederland heeft afgelopen najaar weer prima gescoord in de jaarlijkse ranglijst van het World Economic Forum.

Lees meer

De eerste signalen dat de sterke opbloei van de economie knelpunten oplevert zijn al weer voorbijgekomen. Met name de arbeidsmarkt lijkt onder druk te staan.

Lees meer

Eindelijk zijn ze eruit in Den Haag. Deze week treedt de nieuwe ministersploeg aan.

Lees meer

Afgelopen zomerperiode heeft laten zien dat incidenten in havens en op belangrijke achterlandverbindingen een grote impact kunnen hebben op de betrouwbaarheid van logistieke ketens.

Lees meer

Het toekomstperspectief van een achterblijvende beroepsbevolking (minder jongeren treden toe tot de arbeidsmarkt) maakt dat veel beleidsmakers graag praten over het aantrekken van internationale kenniswerkers. Al die brains uit China, India, de VS en Duitsland willen maar wat graag naar ons zo open, gastvrije en flexibele landje komen, zo is de wensgedachte. In menige gemeentelijke en provinciale nota over vestigingsklimaat voor bedrijven en woon- en leefklimaat voor internationale werkers staat het zo verwoord.

Lees meer

Elke dag zijn de medewerkers van transportbedrijven onderweg met een dodelijk wapen. Dat klinkt misschien wat overdreven, dus ik zal dat toelichten met enkele cijfers.

Lees meer

Een stadsdistributiecentrum op het Rokin in Amsterdam, een Amazon-ophaalcentrum in de koopgoot van Rotterdam of een fors PostNL-bezorgpunt in het World Trade Center Den Haag? Waanideeën of binnen een paar jaar realiteit?

Lees meer

Onder invloed van robotisering veranderen de distributiecentra nauwelijks van locatie (de logistieke hotspots in Nederland blijven grosso modo hetzelfde) en ook de gebouwkenmerken veranderen niet.

Lees meer

Internationale kenniswerkers zijn een aanwinst voor de Nederlandse arbeidsmarkt en de nationale economie. Maar de feiten zijn dat Nederland verhoudingsgewijs helemaal niet zo goed scoort bij het aantrekken van buitenlanders met specifieke kennis. En bovendien blijven internationale kenniswerkers, buitenlandse wetenschappers en internationale studenten (die hier afstuderen aan hogescholen en universiteiten) maar kort in ons land. Daarom heeft Buck Consultants International een Integraal Actieprogramma Internationale Kenniswerkers opgesteld met belangrijke actiepunten op landelijk niveau, maar ook op regionaal en stedelijk niveau.

Lees meer

Gelukkig begint onze economie weer op te krabbelen. De havens van Rotterdam, Antwerpen en Gent rapporteren recordcijfers over de overslag in het eerste kwartaal van 2017.

Lees meer

Ondanks het feit dat de kantorenmarkt zich enigszins herstelt is er een grote leegstand van maar liefst 11.5 miljoen m² in kantoren, zo blijkt uit de eerste Landelijke Monitor Leegstand van CBS, Geonovum en het Kadaster. Met de daling van de benodigde kantoorruimte per medewerker en de verdergaande automatisering die met name ook nog meer banen in de dienstensector gaat kosten (denk aan de massa-ontslagronden bij banken), lijkt de kantorenleegstand een blijvertje voor de komende 20 jaren. Dan resteert niets anders dan een moratorium voor nieuwbouw van kantoren, verplichte sloop, verhandelbare rechten (wie nieuwe kantoren wil bouwen, moet eerst vierkante meters uit de markt nemen) of afdwingbare transformatie, zo hoorden we pessimisten de afgelopen jaren beweren op congressen en in de vakpers.

Lees meer

Als internationaal adviesbureau zijn wij gewend om van buiten naar binnen te kijken.

De Nederlandse economie staat er beter voor dan we de afgelopen jaren had-den durven dromen. Volop optimisme, ook al kunnen geopolitieke spanningen, de Brexit en onzekerheid over de toekomst van handels- en investeringsverdragen dit jaar voor donkere wolken zorgen. Structureler nog zijn de verschuivingen in de economie als gevolg van automatisering en digitalisering. Forse banenverliezen bij banken en in de detailhandel. In fabrieken en distributiecentra rukken productie-automatisering en robots nu ook snel op. Ook in kwalitatieve zin verandert de arbeidsmarkt door hogere eisen en meer flexwerk. De groei van de economie is dus géén natuurlijk gegeven. Dat besef dringt nog maar bij weinigen door, vindt de Commissie Verdienvermogen en Vestigingsklimaat, die in december een manifest hierover publiceerde.

Lees meer

De recent gepubliceerde Landelijke Monitor Leegstand geeft voor het eerst een integraal beeld van de leegstand van vastgoed in Nederland. Conclusie: 71 miljoen m2 in maar liefst 279.000 objecten staat leeg. Het gaat dan om kantoren (63%), woningen (25%) en winkels (12%). Door een landelijke koppeling van de Basisregistratie Adressen en Gebouwen (BAG), de Basisregistratie Personen, het Handelsregister en de Basisregistratie Waarde Onroerende Zaken zijn de onderzoekers van CBS, Geonovum en het Kadaster in staat gebleken alle vastgoedleegstandsgegevens bij elkaar te brengen op gemeentelijk, regionaal en nationaal niveau.

Lees meer

Sturende ingrepen vanuit ‘Den Haag’ om in de woningmarkt bepaalde locaties of buurten te stimuleren of de samenstelling te beïnvloeden zijn vaak gedoemd te mislukken. Go-with-the-flow is het liberale recept van het Centraal Planbureau, dat haaks staat op het genoemde volkshuisvestingbeleid in de afgelopen jaren. Dat blijkt uit het rapport ‘Effectiviteit van place-based beleid’ dat het Centraal Planbureau nog net voor het begin van 2017 publiceerde. Place-based beleid wordt gedefinieerd als ruimtelijk beleid dat als doel heeft om de economie van een specifieke stad of regio te stimuleren. Vroeger was het vooral regionaal-economisch beleid om achtergestelde regio’s te stimuleren, maar de laatste pakweg 20 jaren wordt er ook stedelijk ontwikkelingsbeleid mee bedoeld, variërend van bevordering van stationslokaties (herinnert u zich nog het ABC-lokatiebeleid?) tot bewuste menging van sociale klassen in woonbuurten.

Lees meer

Een oud spreekwoord zegt: ‘wie veel reist, kan veel verhalen’. Dat geldt ook zeker als con-sultant, waarbij ik de afgelopen twee maanden op congressen sprak en beurzen bezocht in Europa en de Verenigde Staten. Interessant zijn de overeenkomsten en verschillen tussen de wijzen waarop Europese en Amerikaanse economische ontwikkelingsorganisa-ties/bedrijvenparkbeheerders zich positioneren in de markt.

Lees meer

Ik heb het al vaak meegemaakt: verladers én logistieke dienstverleners die vinden dat de andere partijen in de keten achterblijven in innovatie. “Kwamen ze maar naar ons met hun innovatieve ideeën voor Europese distributie”, verzuchtte laatst een verlader tegen me op de Summit Ketenregie. “We horen toch vaak de standaard oplossingen”. Logistieke dienstverleners zeggen op hun beurt soms dat verladers juist achterblijven in innovaties.

Lees meer

Dat de logistiek in Nederland van hoge kwaliteit is, blijkt maar weer als je het dienstenaanbod vergelijkt met dat in logistiek wat minder bedeelde landen. Dan ga je ineens de unieke mix van kennis, dienstverlening en kwaliteit van de dienstverlening in Nederland extra waarderen.

Lees meer

Meer slecht dan goed nieuws voor het klimaat in de afgelopen weken. De nieuwe president van de USA Donald Trump zal zeer waarschijnlijk minder aandacht hebben voor het klimaat, en de vraag is wat dat betekent voor het Klimaatverdrag van Parijs 2014. Dat staat op losse schroeven, zeker nu blijkt dat de mondiale CO2-emissie de afgelopen drie jaar stabiel is gebleven.

Lees meer

Voor vastgoedinvesteringen door beleggers en locatiekeuzes door bedrijven (eindgebruikers) nemen wereldwijd de risico’s toe. Van een door velen onverwachte Brexit tot tyfoons die het internet een paar weken in Zuidoost-Aziatische landen ontoegankelijk maken, van grote wisselingen in de waarde van valuta’s tot niet-verbeterende transparantie op een aantal vastgoedmarkten, van forse inflatiecijfers in India tot een snel verhardend politiek klimaat in Turkije. En dan moeten de Amerikaanse verkiezingen nog komen….

Lees meer

Nederland is één van de meeste open economieën ter wereld, en de grote import- en exportstromen zorgen voor veel toegevoegde waarde en werkgelegenheid in Nederland. Onze focus ligt bij de import- en exportstromen vaak op fysieke goederen, maar Nederland exporteert ook meer en meer diensten, in totaal 153 miljard euro in 2014.

Lees meer

De economie trekt aan, en we merken het dagelijks op de weg. Files en vertragingen in de spits lijken elke dag weer wat erger te worden.

Lees meer

De grote Koreaanse top-10 rederij Hanjin Shipping vecht momenteel voor haar voortbestaan, en lijkt het eerste grote slachtoffer te worden van de structurele problemen in de zeecontainerwereld. Nog niemand weet hoe het af gaat lopen: zal de Koreaanse overheid Hanjin alsnog redden van een faillissement of is de rederij toch niet ‘too big to fail’? In ieder geval veroorzaakt de situatie bij Hanjin schokgolven over de gehele wereld. Rond de 80 schepen gevuld met containers liggen te wachten op de wereldzeeën, en deze worden nog niet afgehandeld omdat iedereen wil weten of er betaald gaat worden. Ook Nederlandse bedrijven hebben hun goederen in deze containers zitten, want Hanjin heeft circa 5% van de markt tussen China en Europa in handen. De vraag is wanneer en tegen welke kosten ze hierover kunnen beschikken.

Lees meer

Met Zuidoost-Azië als fabriek voor de hele wereld moeten dagelijks grote hoeveelheden kleding, speelgoed, elektronica of componenten vanuit deze regio naar Noordwest-Europa getransporteerd worden.

Lees meer

In 2014 publiceerde de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) een goed onderbouwde ‘Territorial Review’ van Nederland. Pijnlijk helder analyseert de OESO dat in Nederland een nationaal ruimtelijk-economisch beleid ontbreekt, in tegenstelling tot vrijwel alle andere 33 aangesloten landen. Ook wordt een lans gebroken voor agglomeration benefits, d.w.z. schaalvoordelen als steden in dit polycentrische land beter en intensiever met elkaar zijn verbonden (infrastructuur) en gaan samenwerken.

Lees meer

Een domper voor logistiek Nederland: op de 2016 Logistics Performance ranglijst is Nederland van het podium gevallen en naar nummer 4 gezakt.

Lees meer

De kwaliteit van landschap en leefomgeving is een blinde vlek in veel strategieën voor het vestigingsklimaat. De meest verklarende economische succesfactoren, zoals belasting- klimaat, (kennis)infrastructuur, veiligheid en onderwijs liggen in westerse landen al grotendeels vast, zodat deze factoren minder ingezet kunnen worden in de concurrentiestrijd tussen steden.

Lees meer

Groot, groter, grootst, het lijkt een onomkeerbare trend in transport en logistiek. We zijn inmiddels al gewend aan mega containerschepen op de wereldzeeën die record na record breken. Daarnaast worden ruim 1.500 Langere en Zwaardere Vrachtwagens op de Nederlandse wegen ingezet sinds 2005, en worden ook goederentreinen steeds langer. Een groter transportvolume per voer- of vaartuig, dat stelt natuurlijk ook eisen aan terminals en distributiecentra waar deze transportmiddelen moeten laden en lossen. De nieuwe containerterminals van RWG en APM Terminals op Maasvlakte II zijn inmiddels in vol bedrijf, maar hoe zit het met distributiecentra in Nederland?

Lees meer

Wordt 8 november 2016 een belangrijke dag voor de Nederlandse vastgoedsector? Wedervraag: wat is er op die dag? Antwoord: dan vinden de Amerikaanse verkiezingen plaats en wordt de nieuwe president van de Verenigde Staten gekozen.

Lees meer

De vlag ging weer eens een keer uit voor het spoorvervoer in Europa. De opening van de nieuwe Gotthardtunnel zorgde voor veel media-aandacht.

Lees meer

Planologen en stedenbouwkundigen hebben vaak het idee dat het creëren van aantrekkelij-ke werk- en woonmilieus een directe, aanzuigende werking heeft op buitenlandse bedrijven. Fout! Internationale vestigers zijn op zoek naar interessante markten, ruime beschikbaarheid van geschikt personeel, een goede internationale bereikbaarheid, aanwezigheid van dienstverleners en een gunstig belastingklimaat.

Lees meer

Tijdens een werkbespreking voor een Europees project kwam het gesprek niet geheel onverwacht op het naderende referendum over het lidmaatschap van het Verenigd Koninkrijk van de Europese Unie.

Lees meer

Met ruim 3.000 banen en een toegevoegde waarde van bijna een kwart miljard euro is de general aviation (alle luchtvaart met uitzondering van lijndiensten, charters en militaire vluchten) in Nederland een luchtvaartsegment van belang. Maar conjunctuurgevoelig en door de afname van lesvluchten ook onder druk. Dat blijkt uit een studie van Buck Consultants International in opdracht van het Ministerie van Infrastructuur en Milieu.

Lees meer

In het afgelopen logistieke jaar is door veel logistieke dienstverleners in Nederland de weg omhoog verder ingezet. De stijging van het vrachtvolume in contract logistiek nam toe, maar dit jaar is deze stijging versterkt doorgezet. Een analyse van de Top 100 logistiek dienstverleners editie 2016 van Kees Verweij.

Lees meer