Nederland heeft zich ontwikkeld tot een uitstekende locatie voor datacenters en kan rekenen op behoorlijke interesse van marktpartijen voor nieuwe datacentervestigingen. Toch worden er ook vragen gesteld rond het toenemende aantal datacenters. Waarom landen al die datacenters vooral in de al dichtbebouwde groot-Amsterdam regio? Liggen elders in Nederland ook kansen? Wat is de (economische) meerwaarde voor Nederland? Moeten we geen halt toeroepen aan de verdere groei van de datacentermarkt in Nederland?

Wereldwijd dataverkeer groeit met een factor 20 tussen 2020 en 2030 volgens een analyse van ING Economics. Belangrijke redenen hiervoor zijn video streaming, big data analytics, cloud computing, de introductie van 5G en Internet-of-Things. Om het groeiende dataverkeer en de verwerking van grote hoeveelheden data aan te kunnen zijn steeds meer datacenters nodig.

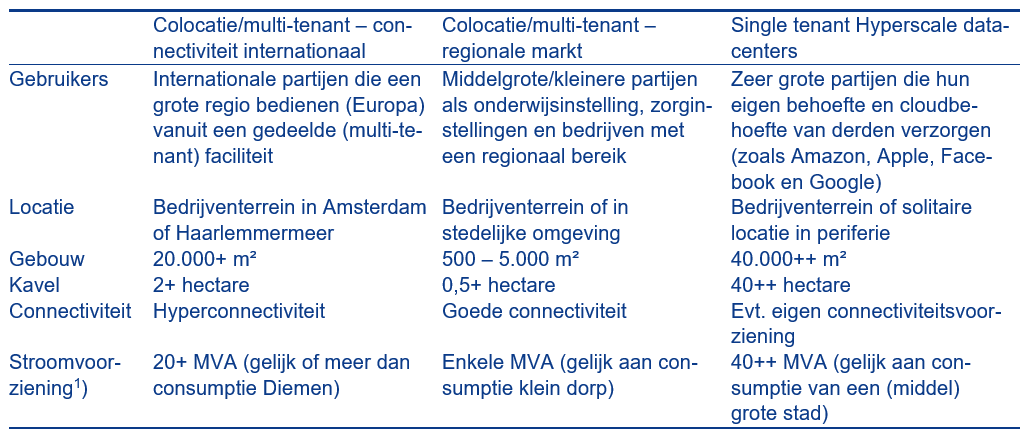

Naast eigen datacenters van bedrijven (een krimpend segment aangezien bedrijven er steeds meer voor kiezen om hun opslagbehoefte, rekenkracht en applicaties in ‘de cloud’ onder te brengen) zijn er ruwweg drie typen datacenters te onderscheiden die eigen gebouwen op bedrijventerreinen realiseren, of (soms) gebouwen delen met andere functies in een meer stedelijke omgeving. Het onderscheid is belangrijk omdat de verschillende typen datacenters eigen kenmerken en vestigingseisen hebben.

1) Omvang van datacenters wordt gemeten in elektrische capaciteit

Bron: Buck Consultants International, 2020

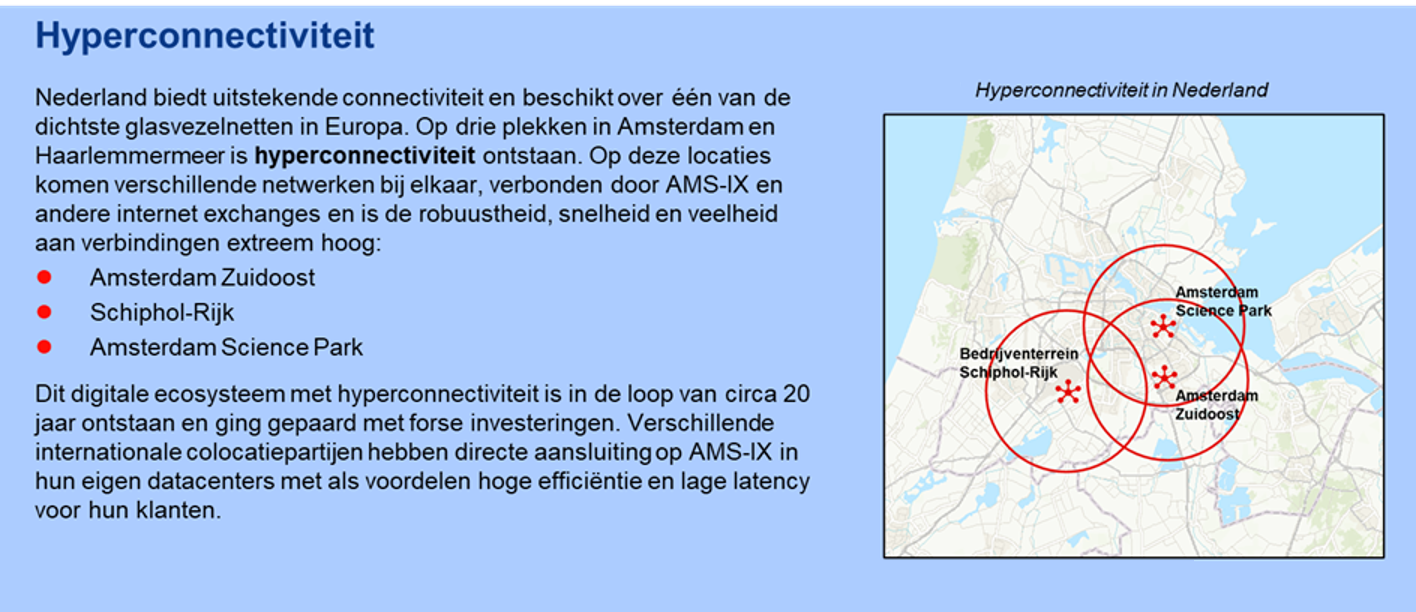

De Nederlands datacentermarkt drijft van oudsher vooral op het segment colocatie-internationaal (circa 50% van de totale markt), dat zich welhaast uitsluitend in Amsterdam en Haarlemmermeer vestigt waar zogenaamde hyperconnectiviteit beschikbaar is.

Bron: Buck Consultants International, 2020

Hiermee beschikt Amsterdam/Haarlemmermeer binnen de drie 10-kilometerzones over unieke vestigingsvoorwaarden die slechts in drie andere steden in Europa (Frankfurt, Londen, Parijs) en een vierde stad die momenteel naar dit niveau toegroeit (Dublin) ook geboden kan worden en het verklaart waarom dit type datacenters zich juist hier vestigt. Het segment colocatie-regionaal verspreidt zich fijnmaziger over Nederland, verbruikt veel minder stroom, zit in kleinere panden en richt zich meer op regionale gebruikers.

Hyperscalers bedienen vaak een internationale markt en zijn veel onafhankelijker van lokale connectiviteit, want ze zijn kapitaalkrachtig genoeg om hun eigen connectiviteit te verzorgen waarbij ze in de praktijk verbinding leggen met één van de genoemde hyperconnectviteits-steden door het opnemen van colocatieruimte. In hun locatiekeuze kijken ze vaak naar locaties waar voldoende (groene) stroom beschikbaar is, de natuurlijke omstandigheden gunstig voor koeling, het politieke klimaat stabiel, grond relatief goedkoop en natuurrampen nauwelijks voorkomen.

In de groot-Amsterdam regio, maar ook elders in Nederland, worden vraagtekens geplaats bij de wenselijkheid van nog meer datacenters. Amsterdam en Haarlemmermeer hanteerden tussen juli 2019 en juli 2020 zelfs een tijdelijke stop op vestiging van meer datacenters en hebben deze periode gebruikt om vestigingsbeleid specifiek voor datacenters op te stellen. In groot-Amsterdam doen naast datacenters namelijk veel andere economische functies ook een beroep op vestigingsruimte en elektrische netcapaciteit, maar het aanbod is zeer beperkt. Als elders in het land discussie ontstaat over vestiging van een datacenter, draait dit vaak om de mogelijke komst van een hyperscaler die soms kavels van meer dan 100 hectare vragen en een (groene) stroomconsumptie kan hebben die 1-2x groter is dan die van bijvoorbeeld de gemeente Amsterdam. Hyperscalers hebben door hun omvang grote impact en kunnen andere economische activiteiten in de weg zitten.

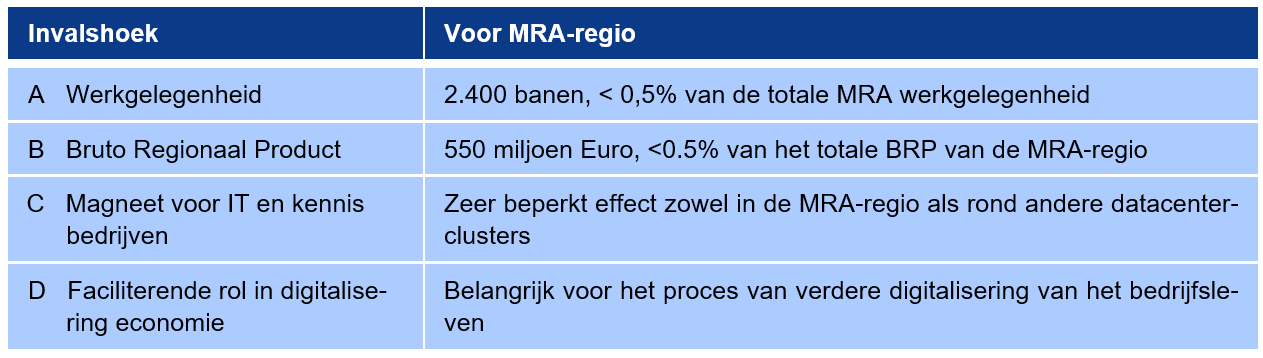

De datacentermarkt verder laten groeien vraagt daarom om sterke argumenten. In een onderzoek van Buck Consultants International voor de Metropoolregio Amsterdam (MRA) is gekeken naar vier invalshoeken waar economische meerwaarde gevonden kan worden.

Bron: Buck Consultants International, 2020

In verhouding tot de omvang van het grondgebruik en de stroomconsumptie concludeert BCI dat de bijdrage aan de regionale economie voor wat betreft werkgelegenheid, bijdrage aan bruto regionaal product en magneetkracht op vestiging van andere bedrijven beperkt is. Meerwaarde moet vooral gezocht worden in de bijdrage aan de digitaliseringsopgave van het bedrijfsleven. Nederland heeft immers de ambitie om de digitale koploper van Europa te worden en één van de randvoorwaarden is het kunnen beschikken over een uitstekende digitale infrastructuur. Ook in de toekomst moet dit op orde blijven en verdere groei van de datacentermarkt is hiervoor belangrijk.

Per type datacenter moet echter wel verschillend gekeken worden naar de wenselijkheid van verdere groei. Het segment colocatie-internationaal vindt in heel Europa slechts enkele geschikte locaties (de eerder genoemde knooppunten Frankfurt, Londen, Amsterdam, Parijs en opkomend Dublin, ook wel gezamenlijk FLAP-D genoemd), maar is een belangrijke drager voor verdere digitalisering. Als de groot-Amsterdam regio ook op langere termijn een rol wil spelen in dit segment (en daarmee Nederlandse én voor een deel buitenlandse digitaliseringsvraag bedient) moet er aanvullende elektrische netcapaciteit en fysieke ruimte op locaties met toegang tot hyperconnectiviteit beschikbaar komen. Dit lukt niet binnen de bestaande hyperconnectiviteitszones in de MRA-regio, hiervoor is een extra locatie vereist waar een nieuw cluster van ‘hyperconnectiviteits-datacenters’ kan ontstaan. Clustering op één locatie is cruciaal aangezien de vereiste hyperconnectiviteit alleen kan ontstaan als veel verschillende partijen een beroep gaan doen op een hoog niveau van connectiviteit en de verschillende aan te leggen netwerken gezamenlijk tot hyperconnectiviteit kunnen leiden. In de datacenterstrategie zoals BCI en CE Delft die hebben opgesteld voor de MRA-regio wordt Almere aanbevolen waar immers aan verschillende voorwaarden voldaan kan worden: er is ruimte beschikbaar (een schaars goed in de dichtbebouwde MRA-regio) en het is in de buurt van groot-Amsterdam (toegang tot het kenniscluster rond datacenters en de mogelijkheid om aan te sluiten op de connectiviteitsinfrastructuur). Bovendien is fors investeren in elektrische netcapaciteit nabij de verdergaande verstedelijking van Almere, ook als uiteindelijke datacentervraag tegenvalt, ‘no regret’. De opwaardering kan immers ook ten gunste komen van de stedelijke ontwikkeling van Almere.

Bij de komst van meer hyperscalers gelden andere locatie-overwegingen aangezien zij niet per sé nabij hyperconnectiviteit gevestigd moeten zijn. Binnen Nederland staan momenteel hyperscalers in Middenmeer (Microsoft) en in Noord-Groningen (Google) bij de Eemshaven. In Europa zijn bekende voorbeelden te vinden in Scandinavië (Facebook in Lulea, Zweden en Google in Hamina, Finland): verder weg gelegen locaties met toegang tot (groene) stroom en relatief goedkope grond. Hyperscalers kunnen met andere woorden goed uit de voeten op meer perifeer gelegen locaties waar de additionele werkgelegenheid van een paar honderd banen daadwerkelijk impact heeft. Ook om gebruik te maken van hyperscalers is nabijheid niet echt belangrijk. Videostreamen van content die is opgeslagen in een datacenter in Noord-Groningen gaat prima vanuit geheel Nederland, maar ook vanuit Duitsland.

Bytesnet, Groningen

In de groeiende datacentermarkt heeft Amsterdam-Haarlemmermeer een sterke positie opgebouwd. Op Europees niveau is een uniek knooppunt in het internationale digitale ecosysteem ontstaan waar ruim 20 jaar aan is gebouwd en waar diverse partijen fors in hebben geïnvesteerd. Hoewel het directe economische effect van datacenters beperkt is (gemeten in aantal banen, bijdrage aan het bruto binnenlands product of als aanjager van additionele investeringen buiten het datacentercluster), heeft de Nederlandse economie wel degelijk baat bij het behouden van een uitstekende digitale infrastructuur. Digitalisering van het bedrijfsleven gaat de komende jaren fors doorzetten en de beschikbaarheid van datacentercapaciteit speelt hierin een cruciale rol.

Ruimte voor verdere groei is daarom belangrijk. In Nederland gaat het dan vooral om het segment colocatie internationaal, dit type datacenter vereist toegang tot hyperconnectiviteit en dat is slechts in de FLAP-D steden te vinden. Voor het hyperscale segment gelden echter andere locatie-eisen. Vestiging nabij hyperconnectiviteit speelt veel minder een rol, beschikbaarheid van zeer grote kavels, groene stroom en forse elektrische netcapaciteit des te meer. Voor nieuwe hyperscale vestigingen moet dan ook kritisch gekeken worden naar de locatie: is de banencreatie binnen de regionale context substantieel? Gaat het grote ruimtebeslag en de forse (groene) stoomconsumptie/ benodigde elektrische netcapaciteit niet ten koste van andere economische functies?

![]()