Centra aan de randen van de stad ten behoeve van de opslag en distributie naar winkels en consumenten worden in hoog tempo gebouwd. Naast de meer traditionele hubs, veelal overslag- en opslagpunten ten behoeve van een specifieke goederenstroom zoals bouw, pakketten en food, komen nieuwe interessante initiatieven van de grond. Deels betreft dit centra die voornemens zijn meerdere typen goederenstromen gecombineerd te gaan bedienen. Een paar initiatieven gaan zelfs verder dan dat en beogen logistieke functies te gaan combineren met andere functies, zoals kantoorfaciliteiten, energievoorziening, stadslandbouw, tot zelfs hotels. Een overzicht van de stand van zaken.

De aanpak van stedelijke distributie bestond lange tijd uit maatregelen zonder een vastgoedcomponent (een gebouw, waar goederen tijdelijk kunnen worden opgeslagen en van waaruit de winkels en consumenten in een stedelijk gebied worden bevoorraad).

Overheden hebben lange tijd vooral ingezet op mobiliteitsoplossingen zoals routering van stromen, het instellen van venstertijden (wanneer mogen bedrijven de stad wel en niet in) en privilegebeleid, dat wil zeggen met voorrang de stad in als er bijvoorbeeld lading samengebracht en gebundeld wordt. Recent zijn de aangescherpte discussies en beleidsvoornemens over de invoering van Zero Emission Zones als opvolger van de milieuzones. Hoewel overheden het bouwen van hubs aan de rand van de stad nooit als belangrijk instrument hebben ingezet (dit werd en wordt primair aan de markt overgelaten), wordt dit met het huidige en voorgenomen beleid wel indirect gestimuleerd. Bedrijven die de winkels moeten bevoorraden komen immers steeds moeizamer de stad in, moeten met steeds meer voertuigen opdraven en worden via een hierdoor optredend ‘wachtrijknelpunt’ in de hoek van tussentijdse opslag gedreven, dat wil zeggen een hub aan de rand van de stad.

Logistieke dienstverleners hebben wel ervaring met het opzetten van hubs: in veel gevallen wordt gebruik gemaakt van bestaande panden en DC-ruimtes en wordt met name de pakketmarkt bediend (denk aan de grote integrators als DHL, TNT Express, PostNL etc.). In de meeste grote steden van Nederland treffen we dergelijke hubs. Een deel van de hubs voor stedelijke distributie zijn daarnaast opgezet vanuit winkeliers en nieuwe platforms, zoals binnenstadservice, PicNic, etc.

Eindgebruikers hebben in het verleden via bundelings- en samenwerkingsprojecten gewerkt aan het optimaliseren van de stedelijke distributie: recent is er meer aandacht voor het inzetten van een hub, door derden te exploiteren.

Vastgoedpartijen hebben de afgelopen periode aangegeven te willen investeren in gebouwen voor stedelijke distributie en zijn op zoek naar haalbare, niet subsidiegedreven businesscasussen. Dit kan impliceren dat sprake moet zijn van meervoudig gebruik van de dc-ruimte (opslag van meerdere typen goederen, slow en fast movers gecombineerd), een ‘meerlaagse’ opzet qua gebouw (met meerdere kansen op inkomsten), om daarmee de relatief hoge grondkosten in stedelijke gebieden te kunnen compenseren.

Kortom: er is meer aandacht voor hubs aan de rand van de stad en er wordt ook geïnvesteerd in hubs aan de rand van de stad: vraag hierbij is wat intussen is bereikt.

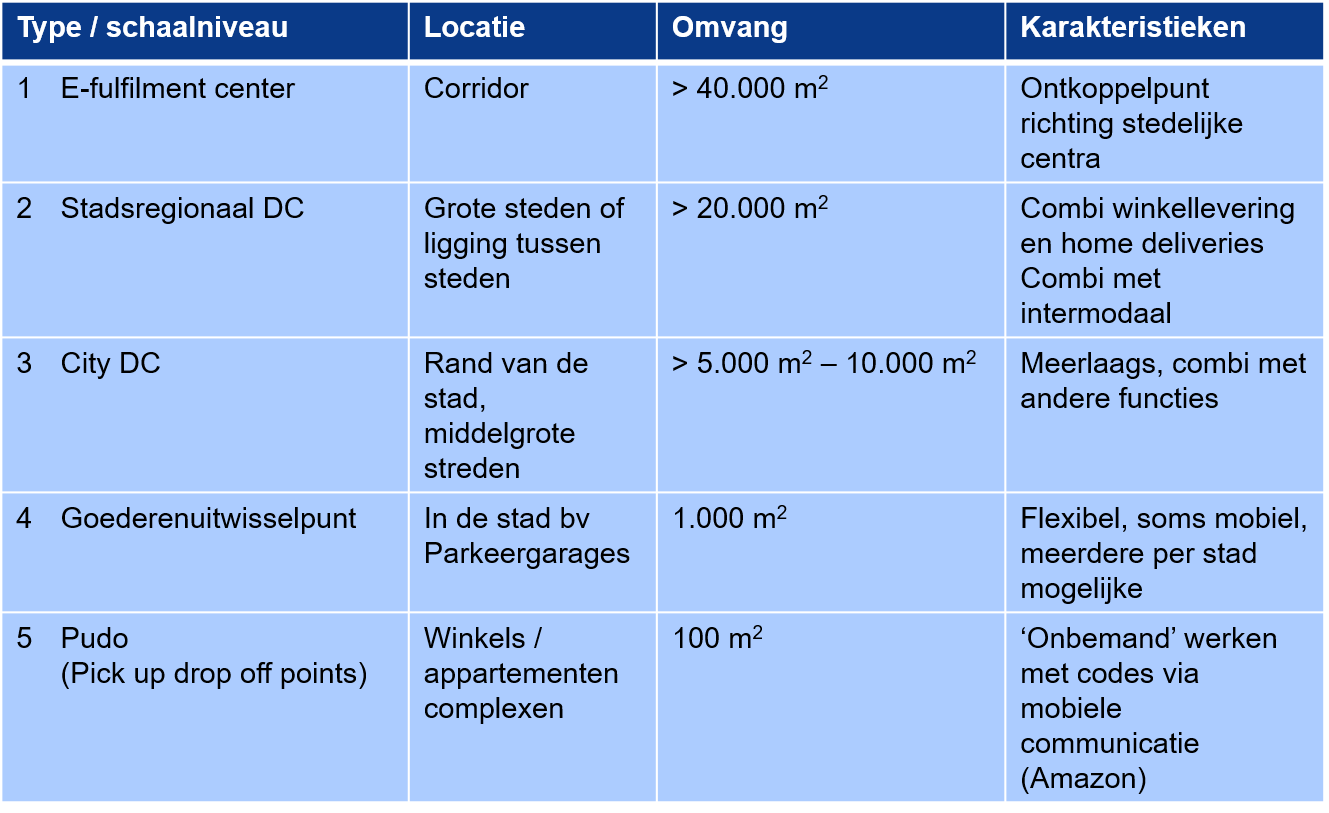

Er bestond in het verleden veel onduidelijkheid over de omvang van een hub in (benodigde) vierkante meters en karakteristieken. In een aantal gevallen worden de hubs aan de rand van de stad geassocieerd met grootschalige DC ruimte zoals we die voor E-fulfillment centers kennen, gelegen langs de hoofdvervoersassen en intermodale knooppunten van Nederland. Een City DC kan echter een andere omvang en functie hebben. Op basis van het Urban Space Model en betrekeningen van Buck Consultants International, waarbij transacties zijn omgezet in benodigde vierkante meters aan collectie, opslag en eindtransport, is een indeling gemaakt van de omvang en karakteristieken van de diverse typen hubs:

Bron: Buck Consultants International, 2018

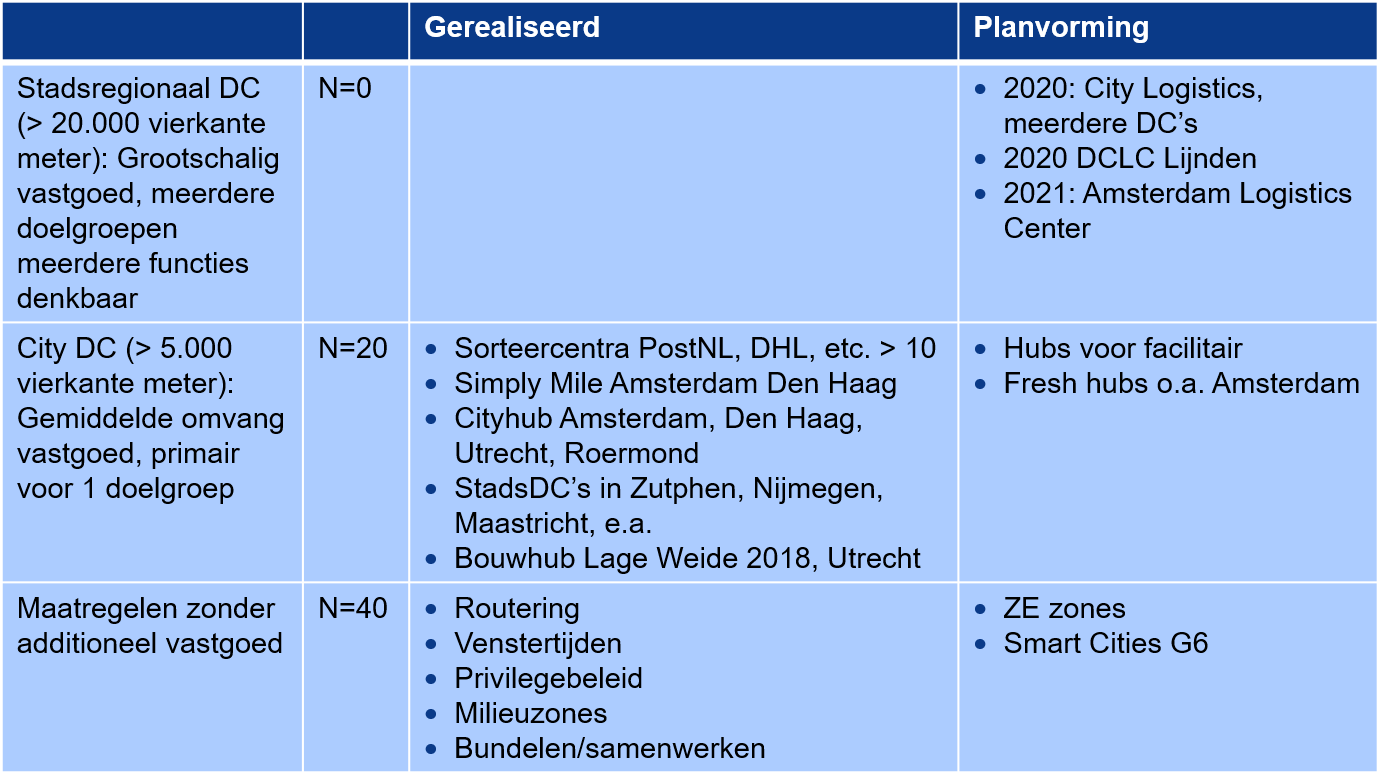

In 2019 is veel onderzoek verricht naar het opzetten en inrichten van de hubs. Recent verschenen rapportages van onder andere de Topsector Logistiek (hubs voor facilitaire dienstverlening) en ook de Hogescholen van Arnhem Nijmegen (hub in Zutphen voor de last mile), Amsterdam (Cityhubs en bouwhubs) en Rotterdam (hubs voor meervoudig gebruik) gaan hier op in. Uit deze studies komt naar voren dat met name in de categorieën Stadsregionale DC’s (categorie 2) en City DC’s (categorie 3) veel projecten gerealiseerd zijn of op stapel staan te worden gebouwd.

Ervaringen wijzen uit dat er kansen liggen voor investeerders om gebouwen neer te zetten of bestaande gebouwen hiervoor in te zetten. In onderstaande tabel worden de initiatieven samengebracht op basis van deskresearch, diverse recent verschenen rapporten, beschikbare databanken en gesprekken met marktpartijen.

Bron: Buck Consultants International, 2019

De ‘N’ staat voor het aantal gemeenten dat actief is op bepaalde onderdelen van de stedelijke distributie c.q. het aantal gemeenten met een hub aan de rand van de stad. Aan de onderzijde (maatregelen zonder een vastgoedcomponent) kan worden geconstateerd dat de meeste van de 40 grootste gemeenten beleid voeren op stedelijke distributie. In zeker 20 gemeenten heeft dit samen met marktpartijen geleid tot hub initiatieven, veelal geïnitieerd door de integrators (zoals DHL, Post NL, TNT express), aangevuld met multi-actor initiatieven, waarbij meerdere spelers samenwerken teneinde de bundeling in een hub voor elkaar te krijgen. De grote steden in de Randstad zoals Amsterdam, Rotterdam, Den Haag, Utrecht, maar ook meerdere steden erbuiten, hebben inmiddels een Stadshub tot hun beschikking of krijgen die op korte termijn. Het betreffen in alle gevallen hubs in de vorm van City DC’s (categorie 3). Veel van de initiatieven zijn in één stad opgezet (denk aan Zutphen, de bouwhub in Lage Weide-Utrecht), waardoor de kansen op schaalbaarheid nog onduidelijk zijn. Een aantal initiatieven zet echter wel meteen in op het bouwen van een netwerk aan hubs (Simply Mile is hiervan een goed voorbeeld).

Over het algemeen kan worden gesteld dat de gebouwen die tot op heden zijn gerealiseerd relatief aan de kleine kant (< 5.000 vierkante meter) zijn. Deels komt dit omdat het bedoeld was om ervaringen op te bouwen en te experimenteren. Het betreft relatief kleine maar ook enkellaags van opzet ingerichte panden, waarbij de combi van doelgroepen nog niet van de grond is gekomen. Vaak richten deze City DC’s zich op specifieke doelgroepen, met name uit de bouw, food of pakketzendingen. Dit geldt ook voor de nieuwe initiatieven in dit segment. Zo kan het dus voorkomen dat steden straks meerdere City DC’s hebben en/of gaan krijgen of in een aantal gevallen een gecombineerd City DC.

Nieuw en interessant zijn enkele initiatieven in categorie 2, de stadregionale DC’s, met fors meer dan 10.000 vierkante meter vloeroppervlakte, meerlaags en vaak voor meerdere typen goederenstromen. Deze DC’s zijn er nog niet voor alle duidelijkheid, maar komen snel op de markt, zo is de verwachting van de initiatiefnemers. Gedacht kan worden aan Amsterdam Logistics Center (ALC), de Dutch City Logistics Campus (DCLC) in Lijnden (beiden in de Metropool regio Amsterdam) en het City Logistics initiatief (meerdere hubs).

Kenmerk van deze initiatieven is dat naast de logistieke optimalisatie (al dan niet afgedwongen door de overheid) ook de gebouwoptimalisatie (in termen van beleggingswaarde) centraal staat:

De grootschalige projecten concentreren zich binnen Nederland eerste instantie rond de grote steden. Dat is niet verwonderlijk, gezien de mate van ondervonden hinder en omgekeerd de massa die kan worden gecreëerd om een rendabele logistieke operaties uit te voeren.

In grootschalige opgezette DC’s kunnen combinaties van functies ontstaan, die de vastgoedwaarde ten goede komen. Hierbij kan worden gedacht aan combinaties van transport met bijvoorbeeld opslag, maar ook met kantoorruimte, innovatieruimte, vergaderfaciliteiten, een hotel, nieuwe circulaire functies (energie) en last but not least voorzien van een dak waar zonnepanelen geparkeerd kunnen worden of stadslandbouw kan plaatsvinden.

Kortom, van tekentafel naar realisatie. De oplossing voor stedelijke distributie belandt hiermee in een nieuwe en interessante fase.

Bron: Vastgoedmarkt Outlook 2020