Het afgelopen jaar 2012 was voor logistieke dienstverleners en distributie-vervoerders in Nederland alweer het vijfde achtereenvolgende economische crisisjaar. Aan de ene kant trok de wereldhandel weer wat aan, boekte de Rotterdamse haven met ruim 442 miljoen ton een overslagrecord en nam ook de omzet in de Nederlandse supermarkten met 2% toe. Echter, aan de andere kant kromp de economie met 1%, dook het consumentenvertrouwen naar een peilloze diepte, en was het aantal faillissementen in de sector met 218 bedrijven (naast 591 bedrijfsbeëindigingen) nog nooit zo hoog. Geen makkelijke tijd om je als logistieke ondernemer te blijven onderscheiden! De overheid wil logistieke dienstverleners in Nederland de kans geven om via innovaties hun activiteiten verder uit te bouwen. De sector is daarom gebombardeerd tot Topsector Logistiek, met DINALOG als kennisinstituut en een Topteam dat inzet op de ontwikkeling van ketenregie en synchromodaal transport. Of is het niet een Topsector, maar meer een Tobsector Logistiek? Feit is dat ruim één derde van de logistieke ondernemers minder bedrijvigheid in 2012 rapporteerden, en maar een kwart meer bedrijvigheid. En als ik met middelgrote logistieke dienstverleners spreek, hoor ik dat ze in de praktijk vrijwel niets merken van de activiteiten van DINALOG of het Topteam. Het kost al genoeg moeite om het hoofd boven water te houden, zo blijkt uit een door ons gehouden enquête naar de belangrijkste ontwikkelingen in de sector. Maar eerst de belangrijkste verschuivingen en trends in de top-100 zelf.

De top-100 van logistieke dienstverleners 2013 is net als in 2012 samengesteld met de focus op het aantal werknemers bij bedrijven in de deelmarkten contract- en distributielogistiek in Nederland. Deze logistieke dienstverleners voegen waarde toe aan producten door ze via slimme logistieke netwerken op tijd en tegen lage kosten bij de klant te bezorgen. Het transport van A naar B is hier een onderdeel van, maar hier valt vaak geen droog brood op te verdienen. Als er nog rendement wordt behaald in de sector, gebeurt dit met op maat gesneden operaties in warehouses door de keten heen. Deze focus betekent dat we net als in 2012 enkele deelmarkten niet in de top-100 hebben meegenomen. De belangrijkste zijn de express- en koeriersmarkt, de afval- en recyclingmarkt en de verhuismarkt. Ook zijn de steeds meer opkomende transportnetwerken van samenwerkende zelfstandige logistieke dienstverleners en transporteurs niet apart meegenomen, dit vanwege mogelijke dubbeltellingen in de lijst. Deze netwerken zijn alleen meegenomen als het één organisatie is met verschillende werkmaatschappijen, zoals bij de Fritom Group (nr. 19).

De top-100 over 2013 kent weinig echte verrassingen, maar welke logistieke dienstverleners hebben het nu goed gedaan ten opzichte van 2012? Opnieuw voert DHL Supply Chain/Forwarding Freight met bijna 5.200 medewerkers in Nederland de ranglijst aan, met een comfortabele voorsprong op de nr. 2 DB Schenker met 2.700 medewerkers en de nr. 3 Kuehne + Nagel met 2.600 medewerkers. Deze top-3 is het zelfde als in 2012, en ze kennen allemaal een Duitse moeder. Geen verrassing, omdat de Duitse logistieke markt veruit de grootste in Europa met rond de 225 miljard Euro per jaar. DHL is met drie divisies actief op de Nederlandse markt, naast Supply Chain en Freight Forwarding is dit Express. De werknemers bij de laatste divisie zijn niet meegeteld in deze top-100. De rest van de top-10 bestaat voor de overgrote meerderheid uit bedrijven met een buitenlandse moeder: Amerikaans, Deens, Duits, Singaporees en Nieuw-Zeelands. CEVA Logistics, UPS Supply Chain Solution en DSV Solutions blijven staan op nr. 4 t/m 6, terwijl Rhenus Logistics, Wim Bosman/Mainfreight en Flextronics Logistics de posities 8 t/m 10 bezetten. Er is 1 nieuwkomer in de top-10 op nummer 7, en dat is de Nederlandse dienstverlener Bakker Logistiek met 1650 medewerkers. Deze specialist in duurzame food distributie is de laatste jaren door onder andere overnames sterk gegroeid, en heeft het tij ook mee omdat de food sector als één van de weinige sectoren nog groeit. De totale top-10 is in aantal werknemers behoorlijk gegroeid, van 20.500 werknemers in 2011 naar 22.250 werknemers in 2012, een toename van ruim 8%.

De top 11 t/m 100 omvat een diverse groep van logistieke dienstverleners met vaak Nederlandse wortels, met tussen de 185 en 1.350 werknemers in Nederland. Hierbij doen wederom de food en FMCG dienstverleners als Nabuurs, Simon Loos, Peter Appel Transport en Post Kogeko het goed, deze bedrijven staan allen in de top-25. Het vervoer van artikelen van en naar supermarkten en bijbehorende distributiecentra is in Nederland van groot belang, en beslaat al lange tijd iets meer dan 5% van het totaal aantal wegkilometers door het goederenvervoer Nederland. Daarnaast is er ook een steeds grotere groep dienstverleners die zich specialiseert in Value Added Logistics, zoals het al genoemde Flextronics (nr. 10), Syncreon (nr. 18), Modus Link (nr. 22) en het Franse CEPL, nieuw in de top-50 op nr. 34 met overname van het warehouse van Sony in Tilburg. Ook CB Logistics (het oude Centraal Boekhuis, nr. 23) en The Meeus Group op nr. 27 zijn stijgers in de top-50. The Meeus Group is via Mepavex onder meer eigenaar van de containerterminal in Bergen op Zoom, één van de snelst groeiende in Nederland. De top 51 t/m 100 bevat veel dienstverleners die zich specialiseren in een niche, zoals Ewals Cargo (nr. 51) met het 2WIN concept, FashionWheels (nr. 54) in de kleding, Van der Vlist (nr. 65) in zwaar transport, Media Logistics (nr. 71) in tijdschriften, TNT Innight (nr. 75) in servicelogistiek en De Winter Logistics (nr. 99) in de sierteelt.

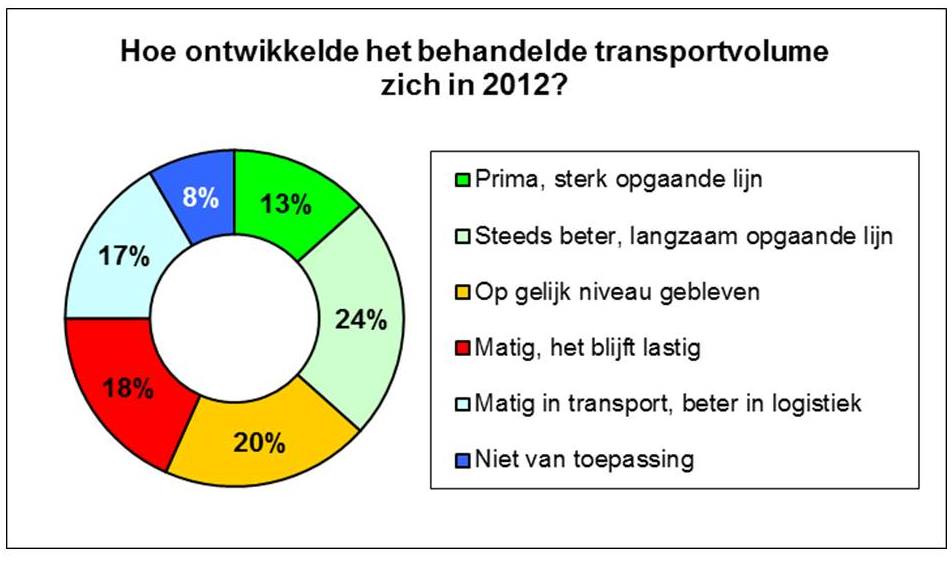

Samen met het verzamelen van de gegevens voor de top-100 is er ook een korte enquête gehouden, waaraan 60 dienstverleners en verladers hebben deelgenomen. De helft van de deelnemers had een directiefunctie. Een eerste resultaat van de enquête was dat 37% van de respondenten nog een opgaande lijn in het transportvolume in 2012 kende, dit ondanks de voortgaande economische crisis. Daarnaast zag 18% een neergaande lijn, terwijl bij 20% het behandelde volume gelijk was gebleven. Nog eens 17% zag vooral verbetering in de logistieke activiteiten, terwijl het transport in volume achterbleef. Een wisselvallig volume dus, hetgeen sterk afhankelijk bleek van de sector waarin de dienstverlener actief was. In de food ging het goed, terwijl het in de bouw huilen met de pet op was.

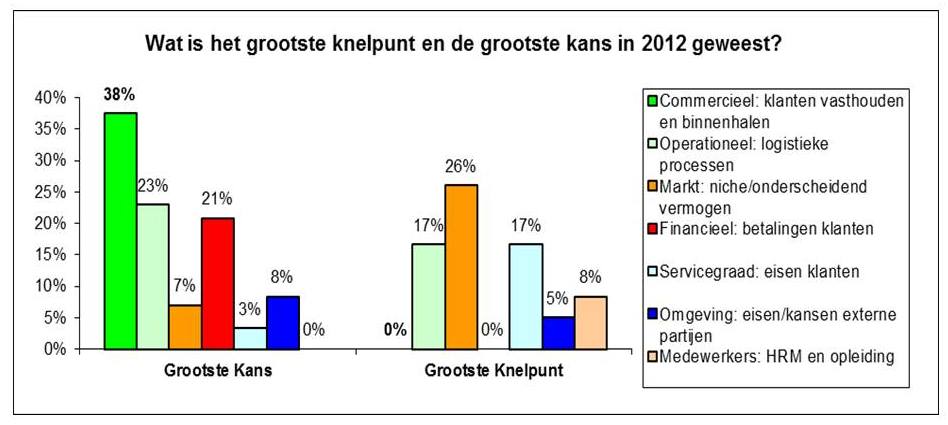

Een tweede vraag in de enquête ging over het grootste knelpunt en de grootste kans die de respondenten zagen in 2012. Klanten vasthouden en binnenhalen is altijd van groot belang, maar in deze crisis komt dit zowel als grootste knelpunt als kans naar voren. Jezelf onderscheidend positioneren op de markt is daarnaast de beste kans voor dienstverleners, gevolgd door het bieden van een excellente service. Een belangrijk knelpunt is verder de betalingen door klanten, die meer en meer worden uitgesteld. Tenslotte zijn medewerkers in deze crisis een minder hoog agendapunt tijdens directievergaderingen: het is nu makkelijker om medewerkers vast te houden dan 3 tot 4 jaar geleden, en het gaat eerder om de vraag hoe je met minder medewerkers effectief kan blijven werken.

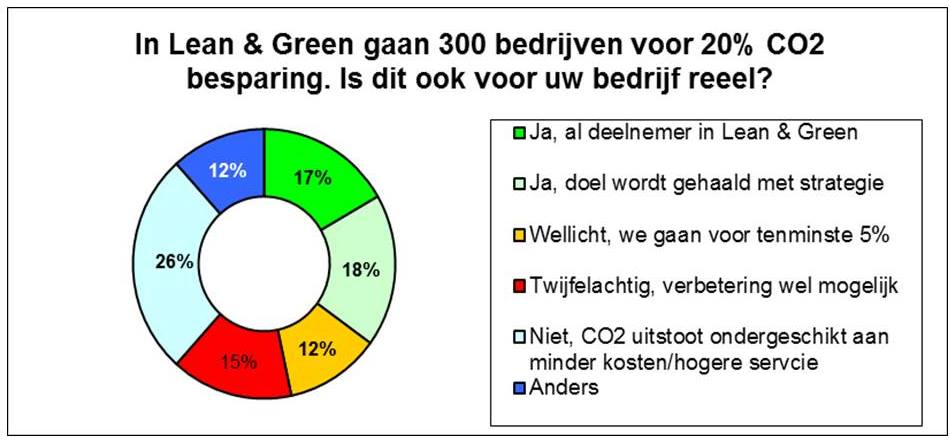

Een volgende vraag ging over de praktische acties die bedrijven ondernemen om meer duurzame logistieke operaties te hebben. Dit vanwege het succes van het Lean & Green programma van CONNEKT, waarbij bijna 300 bedrijven zich gecommitteerd hebben aan het behalen van 20% CO2 besparing in hun logistieke operatie. Ruim éénderde van de respondenten denken de komende jaren hetzelfde resultaat te halen, als deelnemer binnen het Lean & Green programma of daarbuiten. De meerderheid denkt echter dat de te behalen CO2 besparing minder hoog dan 20% zal zijn, mede omdat duurzaamheid voor veel klanten toch op een derde plaats komt na lagere kosten en hogere service. Als de klant frequenter wil worden beleverd met kleinere drops, vraagt dat in veel gevallen soms eerder meer dan minder ritten.

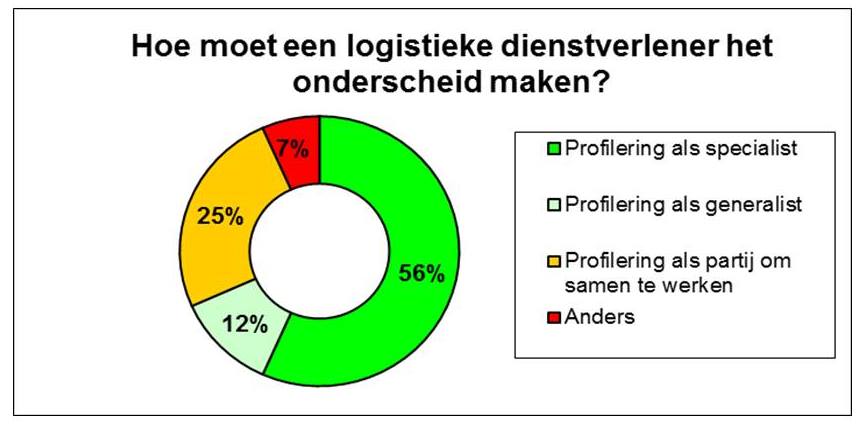

Tenslotte was het de vraag hoe je je als logistieke dienstverlener in 2012 blijvend kan onderscheiden van de concurrentie. De meeste respondenten zagen de meeste kans in het je als specialist neerzetten (56%, in 2011 36%), met op grote achterstand het je richten op intensievere samenwerking in de keten (25%, in 2011 41%). Een rol als generalist zien de meeste dienstverleners minder zitten (12%, was 15% in 2011), omdat je dan al snel verslagen wordt door goedkopere (buitenlandse) concurrenten. De generalisten zullen naar verwachting de strijd verliezen tegen de top-10 van dienstverleners die allen een mondiaal netwerk hebben. En dit is ook terug te zien in de top-100 van 2013, waar de bedrijven op de nummers 21 t/m 100 zich vaak gespecialiseerd hebben in een marktsegment.

Concluderend kunnen we stellen dat de top-100 van logistieke dienstverleners 2013 op hoofdlijnen niet veel lijkt te zijn veranderd ten opzichte van 2012. Er zijn door de crisis weinig fusies en overnames geweest, en de bedrijven die failliet zijn gegaan of hun werkzaamheden moesten beëindigen hadden minder dan 185 werknemers. De crisis dwingt logistieke dienstverleners wel om de tering naar de nering te zetten, en zich als specialist te richten op de operationele logistieke processen waar ze echt goed in zijn. De aandacht voor samenwerking en ketenregie lijkt hiermee wat te verslappen, mede omdat de opstart van initiatieven op dit vlak veel vertrouwen en geduld vereist waar in de huidige markt minder mogelijkheden voor zijn. Gevaar hierbij is dat de ambities van het Topteam Logistiek in ketenregie en synchromodaal transport uit de pas gaan lopen met de werkelijkheid bij logistieke dienstverleners. Een dergelijk kloof tussen ambities en realiteit kunnen we ons in Nederland niet veroorloven. De uitdaging is dus om vanuit de praktische mogelijkheden van de top-100 logistieke dienstverleners verder te werken aan de Topsector Logistiek.